10 / 32

10 / 32

bili? IDT ha elaborato un rap-

porto che fornisce descrizioni

dettagliate sui tipi prevalente-

mente utilizzati nei dispositivi

indossabili, ma ha anche forni-

to indicazioni sui tipi di sensori

emergenti, ovvero quelli che

domineranno nel futuro.

Molti di questi hanno avuto un

picco di popolarità per poi, tal-

volta, iniziare un percorso in

discesa.

Come spesso succede anche

in ambiti differenti, infatti, in

alcuni momenti alcuni sensori

sono più utilizzati, in alti un po’

meno; ciononostante, la rela-

zione conclude che ci saranno

3 miliardi di sensori indossabili

entro il 2025, e oltre il 30% sa-

ranno nuovi tipi di sensori che

hanno appena iniziato a emer-

gere.

Il report di IDT raggruppa sen-

sori in categorie importanti,

come segue: unità di misura

inerziale (Imus - tra cui acce-

lerometri, giroscopi, magne-

tometrI e barometri); sensori

ottici; elettrodi indossabili; sen-

sori chimici; sensori di stretch

tensione/pressione/impatto,

sensori di temperatura, micro-

foni…

Da quanto emerge dal rappor-

to, nel periodo 2015 – 2025 i

sensori che cresceranno mag-

giormente, grazie al mercato

degli indossabili, saranno i

sensori stretch e di pressione,

a un tasso CAGR del 40%, se-

guiti dai sensori chimici (+32%

CAGR). Per quanto riguarda

tutte le altre categorie, i tas-

si di crescita saranno inferiori

ma comunque dal 13 al 9%

(CAGR) nel periodo conside-

rato.

Indossabili e IoT

La domanda che sorge spon-

tanea riguarda un ambito in

rapida crescita, ovvero tutto il

mondo dell’Internet of Things. I

dispositivi indossabili andranno

a incentivare la cre-

scita del settore?

IC Insights ,in una

recente indagine, ha

reso noto come i ri-

cavi in dispositivi per

l’IoT siano aumentati

dopo il lancio formale

dei primi smartwatche

di Apple lo scorso

mese di aprile. Ep-

pure il dibattito sul futuro degli

indossabili è ancora vivace:

evolveranno questi dispositivi

indossabili in una grande

categoria destinata agli utenti

finali o semplicemente rimar-

ranno una nicchia? Nel breve

termine, tuttavia, il lancio di Ap-

ple ha visto un uso massiccio di

circuiti integrati, sensori e altri

componenti, che ha dato una

spinta importante alle spedi-

zioni di semiconduttori e incre-

mentato le vendite degli oggetti

indossabili.

Il totale degli oggetti correla-

ti (esclusi i server Internet, le

infrastrutture di rete e i sistemi

di cloud computing) si prevede

aumenteranno a un di un tasso

di crescita annuale composto

(CAGR) del 21,1% nel perio-

do 2013-2018, raggiungendo

104.100 milioni dollari alla fine

del periodo considerato.

I

l mercato degli indossabili ha

mantenuto le sue promesse di

crescita anche nel primo trime-

stre del 2015 e nuovi fornitori,

tra cui

Apple ,si sono affacciati

al mercato.

Uno rapporto di

International Data Corporation (IDC)stima

che 72,1 milioni di dispositivi

indossabili saranno spediti nel

2015, con incrementi pari al

173,3% rispetto ai 26,4 milioni

di unità vendute nel 2014.

I volumi di spedizione dovreb-

bero conoscere una crescita

CAGR del 42,6% nei prossi-

mi cinque anni, raggiungendo

155,7 milioni di unità vendute

nel 2019.

“La domanda di indossabili di

base è stata assolutamente

sorprendente”, afferma Jitesh

Ubrani, senior research analyst

di Worldwide Quarterly Wea-

rable Device Tracker. “I vendor

come Fitbit e Xiaomi hanno

contribuito a spingere il mer-

cato con i loro prodotti a basso

costo, e IDC prevede che que-

sto slancio proseguirà per tutto

il 2015”.

Prendiamo, per esempio, i

braccialetti smart

XiaomiMi

Band: costano davvero poco

e consentono di disporre delle

classiche funzioni da ‘weara-

ble device’, dal conteggio delle

calorie ai contapassi e tutte le

attività correlate allo sport, con

la possibilità di connettersi allo

smartphone.

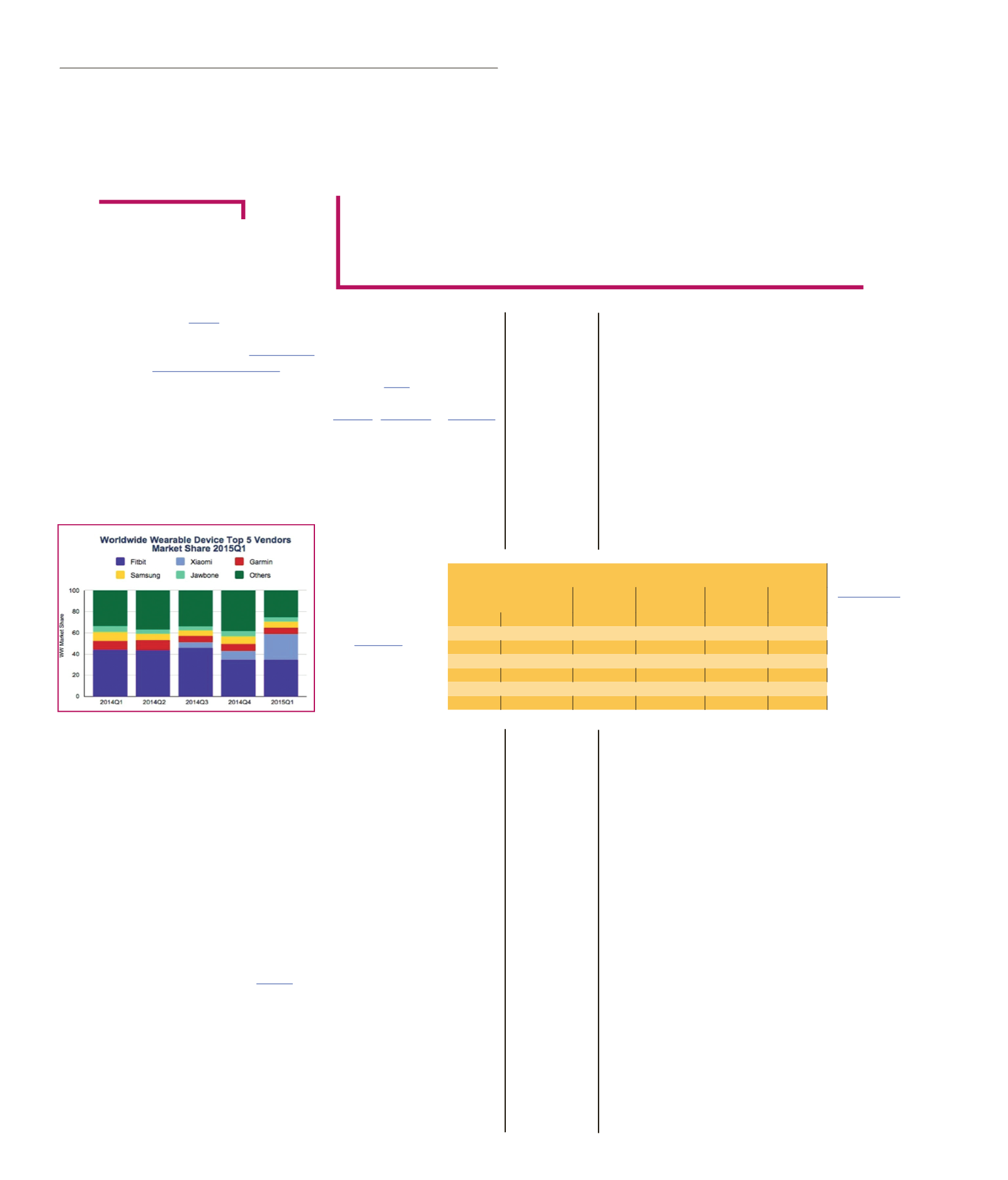

Secondo un rapporto IDC,

Xiaomi è stato il secondo mag-

gior produttore di dispositivi

indossabili nel primo trimestre

2015. La prima posizione è

andata a

Fitbit, che ha spedito

un totale di 3,9 milioni di unità.

Garmin,

Samsunge

Jawbonecompletano la classifica dei pri-

mi cinque. Ma il mercato ora si

aspetta un’ulteriore evoluzione,

e i dispositivi saranno sempre

più smart.

“Saranno gli indossabili intel-

ligenti, quelli in grado di ese-

guire applicazioni di terze par-

ti, a conquistare il

mercato nel 2016,”

ha aggiunto Ubrani.

“Lo smart watch di

Apple e Hololens

di

Microsoftsono

indicativi di un cam-

biamento imminente

nel settore informa-

tico e il passaggio

dagli

indossabili

‘base’ a quelli intelligenti aprirà

un gran numero di opportunità

coinvolgendo tutti gli operatori

del settore, dai vendor agli svi-

luppatori di app fino ai produt-

tori di accessori”.

“La crescita nel mercato de-

gli indossabili intelligenti sarà

anche una lotta tra le varie

piattaforme concorrenti”, dice

Ramon Llamas, reserach ma-

nager wearables. “Android, Ti-

zen e WatchOS stanno miglio-

rando le loro interfacce utente

e le applicazioni. Questo au-

menta le aspettative di ciò che

un indossabile intelligente può

fare e ogni piattaforma è in liz-

za per garantirsi lo stato best-

in-class”.

I sensori

per gli indossabili

Quali sono i sensori che domi-

nano il mondo degli indossa-

“Indossare”

il successo

Il mondo degli indossabili si arricchisce di nuovi marchi,

tra cui Apple, e aprirà la strada a nuove opportunità coinvolgendo

tutti gli operatori del settore, dai vendor agli sviluppatori

di app fino ai produttori di accessori

L

aura

G

alli

M

ercati

EON

ews

n

.

588

-

luglio

/

agosto

2015

10

Tabella 1 – I principali marchi vendor di dispositivi indossabili. Market share, volumi di vendita e

crescita anno su anno (Fonte: IDC Worldwide Quarterly Wearable Tracker, June 2, 2015)

Vendor

1Q15

Shipment Volumes

1Q15

Market Share (%)

1Q14

Shipment Volumes

1Q14

Market Share (%)

Year-over-year

Change (%)

1.Fitbit

3.9

24.2

1.7

44.7

129.4

2.Xiaomi

2.8

24.6

0

0.0

N/A

3.Garmin

0.7

6.1

0.3

7.9

133.3

4.Samsung

0.6

5.3

0.3

7.9

100.0

5.Jawbone

0.5

4.4

0.2

5.3

150.0

Others

2.9

25.4

1.3

34.2

123.1

Total

11.4

100.0

3.8

100.0

200.0

I Top Five vendor

nel mercato

dei dispositivi

indossabili