8 / 32

8 / 32

M

ercati

EON

ews

n

.

583

-

febbraio

2015

della comunicazione wireless.

La crescita dovrebbe rallentare

nel 2014, ma pur sempre gua-

dagnando un 6,1%. I principali

driver sono ancora una volti i

semiconduttori e la comunica-

zione wireless.

L’industria elettronica taiwane-

se è dominata da pochi grandi

gruppi. Oltre a questi ‘giganti’

dei display e dei semicondutto-

ri, nel Paese sono presenti un

discreto numero di ODM che

detengono una quota importan-

te della produzione mondiale

di computer e prodotti di co-

municazione. Una percentuale

abbastanza significativa di pro-

dotti ad alti volumi di produzio-

ne realizzati dagli ODM è ora

realizzata in Cina. Nel 2013, la

produzione di elettronica è au-

mentata del 6,5%, anche se la

crescita è stata trainata prin-

cipalmente dal settore ‘chiave’

dei semiconduttori. Le socie-

tà di Taiwan continueranno a

guardare ‘offshore’ per ridurre i

costi, anche se i vantaggi del-

la produzione in Cina saranno

influenzati dall’aumento dei sa-

lari nel Paese. Il segmento dei

semiconduttori, anche grazie al

business della fonderia, sarà il

fattore chiave per la crescita nel

medio periodo.

Malesia e Cina

Le produzione elettronica in

Malesia è invece aumentata

del 2,5% nel 2013, dopo il calo

del 3,1% dell’anno precedente.

Una ripresa nel segmento dei

semiconduttori e le migliori pre-

stazioni dell’ambito consumer

hanno compensato

un ulteriore calo nel-

la produzione di har-

dware. Nel Paese

continuano i nuovi

investimenti che da-

ranno una spinta nel

medio termine, an-

che se la produzio-

ne potrebbe ancora

essere influenzata

dai produttori, che

potranno decidere

se adeguare la ca-

pacità produttiva in

base alla domanda

oppure spostare la produzio-

ne in altri Paesi. La tendenza

continuerà a essere quella di

focalizzarsi su produzioni ad

alto valore aggiunto, e con il Pa-

ese che continuerà a essere un

polo di attrazione per i principali

fornitori di elettronica a livello

mondiale.

Oggi è messa in discussione la

produzione a basso costo che

ha guidato la crescita nei Pa-

esi emergenti e in particolare

la Cina. In Europa occidentale

e negli Stati Uniti e Canada,

infatti, si parla di ‘reshoring’ ov-

vero di riportare in casa le pro-

duzioni, laddove delocalizzare

non serve più. Si prevede che

le imprese, comprese quelle

dei settori industriali, automo-

tive e medicali, cercheranno di

aumentare la produzione inter-

namente o tramite partner nei

mercati emergenti. Il costo con-

tinuerà a essere un fattore chia-

ve per i prodotti ad alto volume.

Di sicuro l’aumento dei costi in

Cina sta spingendo i produttori

stranieri a cercare alternative in

altri, differenti Paesi.

I

l settore dell’elettronica mon-

diale ha guadagnato slancio

nell’ultima parte del 2013, un

trend che è proseguito nel

2014 e che vedrà una accele-

razione fino al 2017, con la più

forte crescita nei mercati emer-

genti. Il miglioramento dell’eco-

nomia globale ha sicuramen-

te fatto da traino alla crescita

del settore, anche se ancora

permangono rischi al ribasso.

Questo è quanto emerge da

“The Volume 2 of the Yearbo-

ok of World Electronics Data

tracks developments”, l’annua-

rio del mondo dell’elettronica

che segue gli sviluppi del setto-

re in 16 Paesi, con particolare

riguardo alle Americhe, Giap-

pone e Asia-Pacifico.

USA, i primi

della classe

Partiamo dagli Stati Uniti, un

Paese la cui economia sta vi-

vendo una buona fase di rilan-

cio. Per quanto riguarda il mon-

do dell’elettronica, nonostante

gli USA abbiano perso la posi-

zione più in alta nella classifica

mondiale, quello statunitense

rimane sempre il mercato dal-

le dimensioni più grandi. Nel

2013, tuttavia, si è registrato

un ulteriore calo della produzio-

ne elettronica (-1,9%). D’altro

canto, un’economia forte sia

a livello nazionale sia globale,

dovrebbe significare un ritorno

alla crescita nel 2014, anche se

di modesta entità (+1,1%). Gli

Stati Uniti, come l’Europa, sono

focalizzati sulla produzione di

prodotti a volumi bassi, in am-

bito controllo e strumentazione,

medicale, automobilistico, indu-

striale, difesa, elaborazione dati

di alto valore aggiunto, comuni-

cazione e networking. Nel me-

dio termine questi settori sono

proiettati a ottenere una cresci-

ta nella media. L’atteggiamento

delle società americane a ri-

portare la produzione in casa,

il cosiddetto ‘reshore’, ha creato

un certo slancio nel mercato,

nonostante vi siano dubbi sulla

validità della produzione ad alti

volumi nel Paese.

Giappone, Corea

del Sud e Taiwan

In Giappone nel 2013 la produ-

zione ha registrato un calo per il

terzo anno consecutivo, con un

-3,2%, dopo i numeri negativi

registrati nei due anni prece-

denti. Le politiche economiche

attuate dal governo (Abeno-

mics) hanno portato a un mi-

glioramento dei tassi di cambio

e di conseguenza a un balzo

nelle esportazioni. Nel 2014, la

ripresa che si è verificata nel

mese di settembre sembra de-

stinata a rafforzarsi, grazie alla

prosecuzione delle politiche

economiche del governo e la

continua spinta alle esportazio-

ni fornite dalla debolezza dello

yen. Come risultato, si prevede

una crescita in valuta locale del

3,7%. La Corea del Sud, forte

della sua leadership nel set-

tore dei semiconduttori, nelle

comunicazioni mobili e nell’elet-

tronica di consumo avanzata è

il quarto più grande produttore

di elettronica a livello mondiale,

con una produzione di 111,2

miliardi di dollari nel 2013.

Dopo essere scesa del 3,4%

nel 2012 la produzione di elet-

tronica è rimbalzata nel 2013,

con un incremento dell’8,9%,

sostenuta dalla crescita sia dei

semiconduttori sia dei segmenti

Il mercato

globale

dell’elettronica:

luci e ombre

Come sta andando a livello globale il settore

dell’elettronica? Abbiamo considerato i principali

Paesi, per capire come sarà l’andamento del mercato

e che cosa dobbiamo aspettarci nel medio periodo.

USA, Giappone, Corea del Sud, Taiwan, Malesia e Cina

sono i protagonisti della nostra inchiesta

A

ntonella

P

ellegrini

8

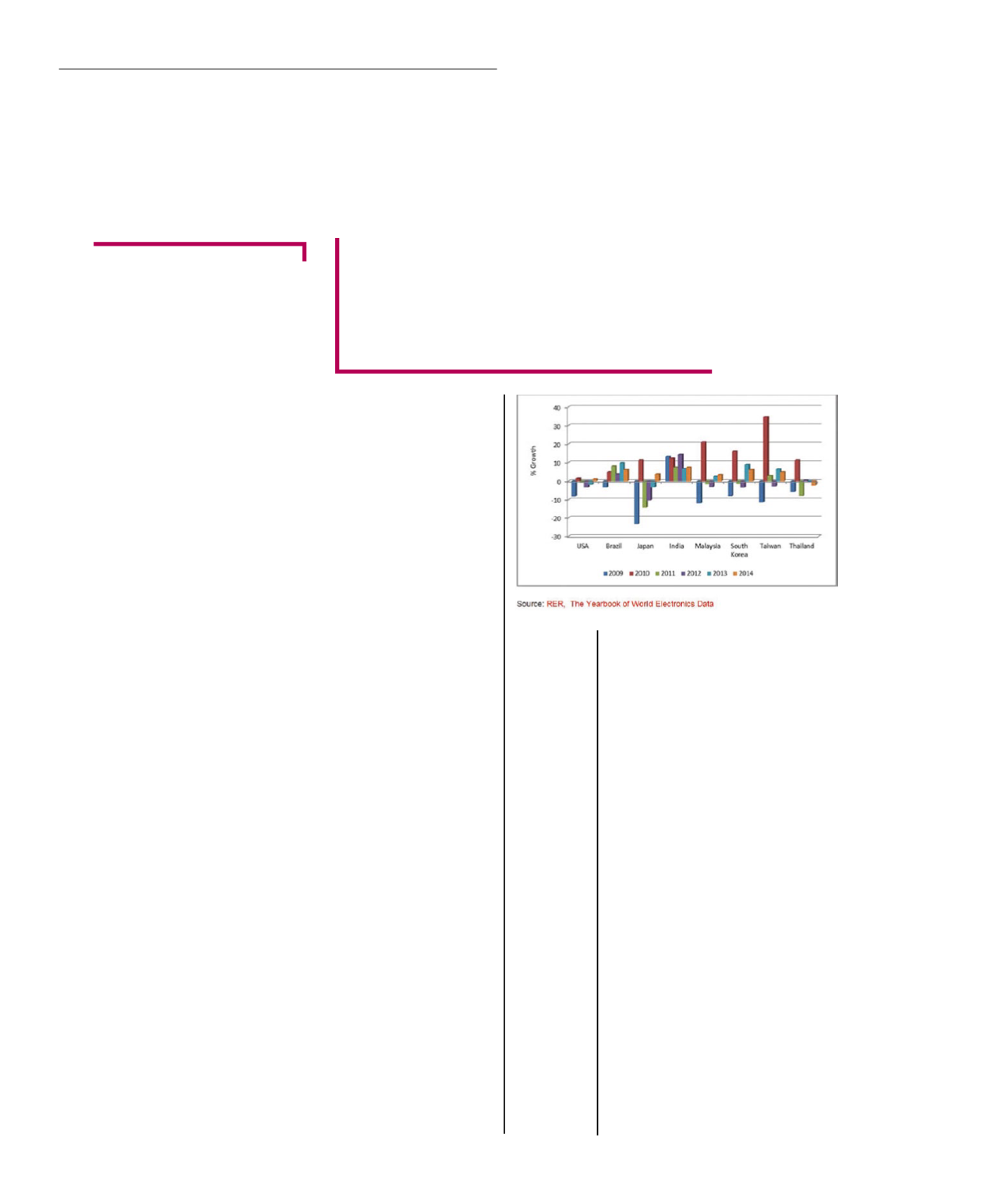

Produzione

elettronica,

crescita per

Paese 2009-

2014