6 / 32

6 / 32

6

M

ercati

EON

ews

n

.

583

-

febbraio

2015

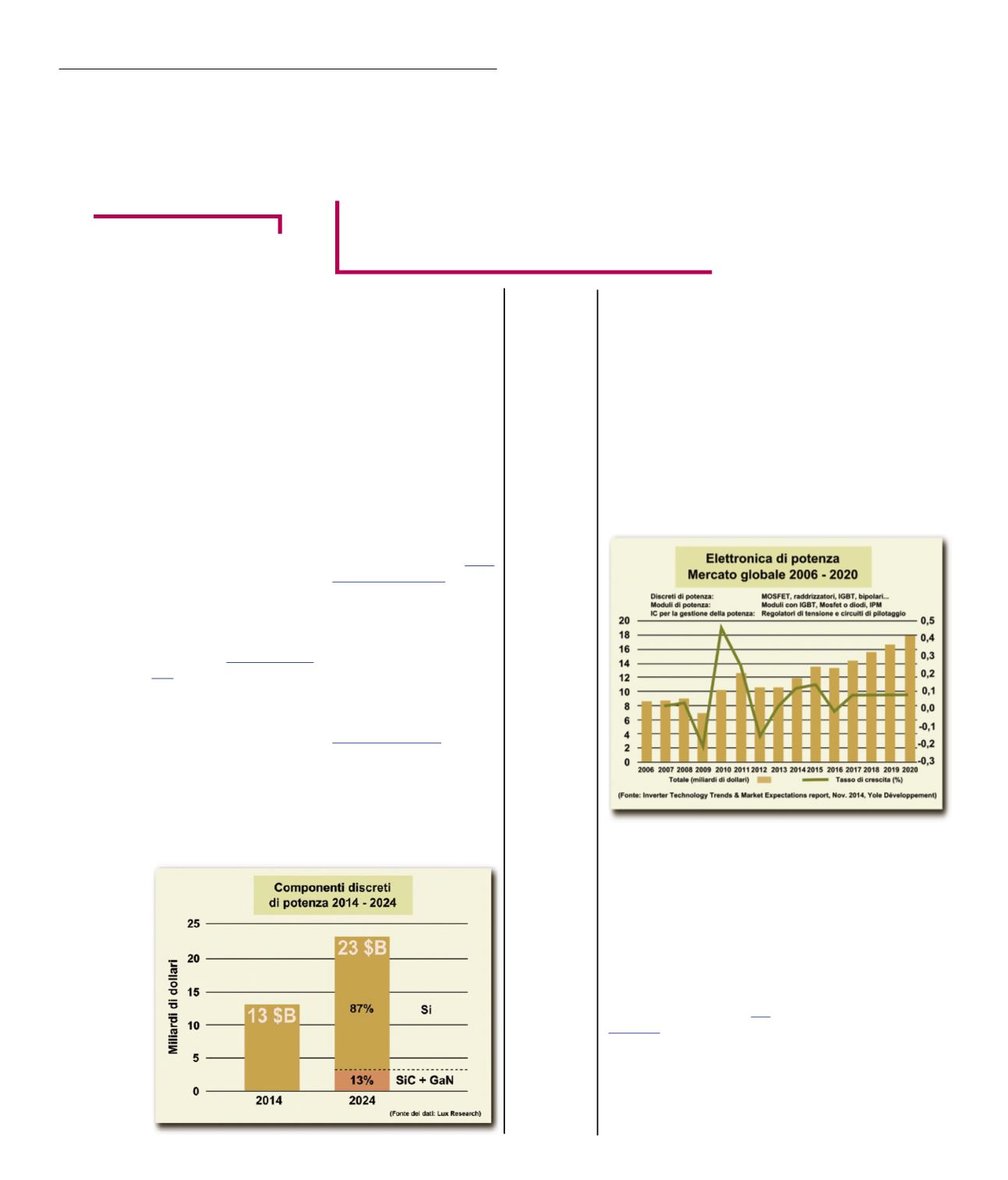

Market Expectations”), mostra

l’evoluzione a partire dal 2006

con proiezioni fino al 2020. Va

sottolineato che il rimbalzo del

mercato atteso nel 2013 per

effetto delle applicazioni nei

veicoli a trazione elettrica e

ibrida e nei progetti di smart-

grid non si è verificato, compli-

ce la depressione del mercato

automobilistico e la scarsa pro-

pensione degli operatori di rete

a investire in un rinnovamento

delle strutture. Yole Dévelop-

pement stima che nel 2020 il

fatturato del mercato globale

di componenti discreti, IC e

moduli di potenza sfiorerà i 18

miliardi di dollari.

Discreti: Si,

ma anche SiC e GaN

Il segmento dei componen-

ti discreti di potenza è stato

analizzato nel report di

Lux Research“Sizing-up the $23

Billion Discrete Power Electro-

nics Market in 2024”. Secondo

gli analisti, il fatturato globale

associato ai componenti di-

screti di potenza è destinato a

rivalutarsi del 77% tra il 2014,

anno in cui è stato valutato in

13 miliardi di dollari, e il 2024,

quando raggiungerà quota 23

miliardi di dollari. Ad alimenta-

re il mercato dell’elettronica di

potenza saranno in particola-

re le applicazioni industriali di

controllo motori e la richiesta

di sistemi a elevata efficien-

za in un’ottica di riduzione

delle emissioni di gas serra.

Nell’economia ‘low-carbon’,

le opportunità di crescita per i

dispositivi e i sistemi di poten-

za vengono dall’illuminazione

e dai trasporti. Un contributo

sostanziale al mercato dei di-

screti verrà anche dai settori

consumer e IT, responsabili

nel 2024 del 48% del fattura-

to (circa 11 miliardi di dollari).

Di questi, la fetta maggiore è

quella associata ai dispositi-

vi dell’elettronica di consumo

che, spinta dalla domanda di

smartphone e tablet, vedrà il

proprio fatturato aumentare da

7 miliardi di dollari nel 2014 a

10 miliardi di dollari nel 2024.

In termini di tecnologia, il silicio

domina in maniera pressoché

incontrastata sul panorama

generale dell’elettronica di po-

tenza. Tuttavia, sono sempre

più tangibili le infiltrazioni di

componenti in carburo di sili-

cio (SiC) e arseniuro di gallio

(GaN). Lux Research prono-

stica per il fatturato associato

a queste tecnologie un tasso

annuale di crescita del 30% e

Q

uello dell’elettronica di po-

tenza è un mercato eclettico

che ha visto susseguirsi negli

anni una molteplicità di cam-

biamenti a livello di dispositivi,

convertitori, tecniche di rego-

lazione, controllo e modula-

zione, nonché dei circuiti di

pilotaggio motori e macchine

in genere. I progressi dell’elet-

tronica di potenza stanno svol-

gendo un ruolo primario nelle

politiche di risparmio energe-

tico e nell’evoluzione dei si-

stemi a energia rinnovabile e

dei veicoli a trazione elettrica

e ibrida.

Un quinquennio

di crescita

Il mercato globale dell’elettro-

nica di potenza è destinato a

crescere nei prossimi cinque

anni. Secondo una ricerca di

mercato di

MarketsandMar- kets,

“Power

Electronics

Market by Substrate Wafer

Technology (GaN, SiC, and

Others), Devices (Power IC,

Power Module & Power Di-

screte), Applications, and Ge-

ography - Analysis & Forecast

to 2014 - 2020”, il fatturato del

settore è destinato a crescere

con un Cagr del 7,74% sul pe-

riodo 2014-2020, per raggiun-

gere un valore complessivo

pronosticato di 36,86 miliardi

di dollari. L’area di maggior

peso nell’ecosistema dei semi-

conduttori di potenza è quella

APAC, e in particolare le eco-

nomie di Paesi come Corea del

Sud, Giappone, Taiwan, Cina,

India, Malesia e Singapore.

L’America è prima in quanto a

velocità di espansione del mer-

cato e conserva il dominio per

i sistemi elettronici di potenza.

L’Europa viene descritta dagli

analisti come un mercato ‘pro-

mettente’, grazie soprattutto a

Germania e Regno Unito.

La ricerca di mercato di

Com- panies and Markets, “Global

Power Electronics Market

2014-2019” quantifica il mer-

cato dei componenti di poten-

za (discreti, integrati e moduli

di potenza) nel 2013 in 10,1

miliardi di dollari e pronostica

un tasso di crescita annuale

composto del 9,6% sul periodo

2014-2019.

Yole Développementha fornito

una panoramica su un inter-

vallo temporale più esteso. La

figura 1, estratta dallo studio

sui trend della tecnologia uti-

lizzata negli inverter di poten-

za, dello scorso novembre,

(“Inverter Technology Trends &

Potenza:

il silicio non basta

L’elettronica di potenza continua a essere dominata

dal silicio, ma si fanno più tangibili i contributi delle

tecnologie SiC e GaN

M

assimo

G

iussani

Fonte:YoleDéveloppement

Fonte: Lux

Research