EON

ews

n.

579

-

ottobre

2014

9

percomputing, secure e high-

rel systems. Tutte queste com-

petenze si intendono a livello

di impianti e sistemi. Infine,

le imprese elettroniche rus-

se sono molto avanzate nello

sviluppo e nella produzione a

bassi volumi di sistemi estre-

mamente complessi.

Al contrario l’industria russa

è debole nella produzione di

componenti, di materiali base

e di processi tecnologici. Ad

oggi più del 70% dei compo-

nenti elettronici vengono im-

portati dagli Usa e fra i forni-

tori Top-10 di semiconduttori

ci sono tre aziende europee

STMicroelectronics (che è

terza dopo TI e AD), Infineon,

che è quinta sui 10, e NXP, la

decima.”

Quale tipo di rapporti di bu-

siness internazionali sono di

interesse per l’elettronica rus-

sa?

“Il fatto che ben sette fornitori

siano statunitensi rappresenta

un rischio per la sostenibilità

della supply chain elettronica

e per questo motivo sia i clien-

ti finali sia i distributori stanno

cercando delle opportunità

per diversificare i loro canali di

fornitura. Stanno ampliando le

loro collaborazioni con l’Asia

e l’Europa. Più precisamente,

nel breve termine sono inte-

ressate a una collaborazione

commerciale con fornitori di

componenti, materiali di base,

strumentazioni e attrezzature

tecnologiche. Nel medio pe-

riodo sarebbe possibile svilup-

pare anche joint venture, ad

esempio per produrre i com-

ponenti in Russia e i disposi-

tivi in Italia. Nel lungo termine

si potrebbero programmare

progetti di ricerca congiunta

per creare nuovi componenti,

dispositivi e software per infra-

strutture globali sostenibili.

Anche sul lato vendite il mer-

cato russo presenta delle de-

bolezze, e in particolare il fatto

che il 90% delle stesse avven-

ga all’interno; il rischio è col-

legato alla volatilità dell’eco-

Intervista a Ivan Pokrovsky,

owner of Analytical Center

of Modern Electronics and

executive director of Asso-

ciation of Suppliers of Elec-

tronic Components

Ci può dare un quadro del bu-

siness nel mercato dell’elettro-

nica in Russia?

“Nel secondo trimestre di

quest’anno il consumo di com-

ponenti elettronici è

cresciuto più del 15%;

ciò non significa che

il manufacuring stia

crescendo. Gli acqui-

sti infatti sono motivati

dai timori legati agli

effetti delle sanzioni.

In futuro i componenti

potrebbero non esse-

re disponibili e quindi

le aziende hanno creato degli

stock. Le previsioni di chiusu-

ra 2014 presentate dai leader

di mercato della nostra asso-

ciazione nell’ultimo incontro

trimestrale parlano di un anno

che sostanzialmente replica

i risultati del 2013. Di fatto la

situazione sta peggiorando

come esito delle sanzioni; l’im-

patto si ha sia nelle relazioni

commerciali sia nella coopera-

zione nel manufacturing. Molte

imprese poi stanno congelan-

do i propri piani di investimen-

to.

I segmenti in crescita sono fer-

rovie, aerospazio ed energy;

quindi tutti quelli che riguarda-

no le infrastrutture. La Russia

infatti sta aumentando i propri

investimenti per supportare

e sviluppare le infrastrutture

dei trasporti, quelle delle co-

municazioni, le reti broadca-

sting e anche il sistema di

navigazione GLONASS. Le

cifre sono considerevoli dato

che la superficie della Russia

(escludendo le zone di ac-

qua) è pari al 13% di quella

mondiale. La lunghezza delle

ferrovie è seconda al mondo.

La Russia è terza al mondo

per la produzione di prodotti

e servizi aerospaziali e quarta

nella generazione di elettricità.

I giochi olimpici di Sochi han-

no svolto un ruolo propulsivo

sulla domanda di nuove infra-

strutture e conseguentemente

anche di sistemi elettronici e

IT. Due importanti segmenti

che invece mostrano un trend

non positivo sono l’elettronica

di consumo, rimasta stabile

negli ultimi due anni, e l’auto-

motive. Nell’automotive si sta

registrando una contrazione

annua del 10-15% e ciò porta

a una riduzione della

domanda di compo-

nenti da parte delle

case

automobilisti-

che locali, che non è

rimpiazzata da quella

dei produttori esteri

globali, i cui grandi im-

pianti di assemblaggio

vengono riforniti con

componenti importati.

In Russia ci sono molti produt-

tori locali di STB e molte fac-

tory di società mondiali, come

ad esempio Samsung, LG,

Jabil e così via, che coprono

un’ampia gamma di prodotti.

Per ciò che riguarda le attivi-

tà di contract manufacturing,

esse coinvolgono più di 100

società, la maggioranza delle

quali aggiunge questo tipo di

business a quello di OEM, che

genera maggiori profitti, al fine

di utilizzare più efficacemente

le linee di produzione. In ge-

nere queste aziende lavorano

con i componenti consegnati

dal proprio cliente. Per circa

20 aziende il contract manu-

facturing rappresenta invece

il core business e in questo

caso si occupano direttamen-

te del procurement. Il valore

degli acquisti di componenti

elettronici che viene dal con-

tract manufacturing è di 100

milioni di dollari all’anno che

corrisponde a circa il 4% del

valore complessivo del merca-

to dei componenti.”

Quali competenze esprime l’e-

lettronica russa?

“Le industrie elettroniche

russe hanno grandi compe-

tenze nell’analogico high per-

formance e nel digital signal

processing; nell’elettronica di

potenza, microwave, laser, su-

R

eport

continua a pag.10

Ivan

Pokrovsky

“In definitiva tutti noi ci auguriamo

che abbia termine questa nuova

guerra fredda, per il bene dello

sviluppo industriale e della

cooperazione internazionale”.

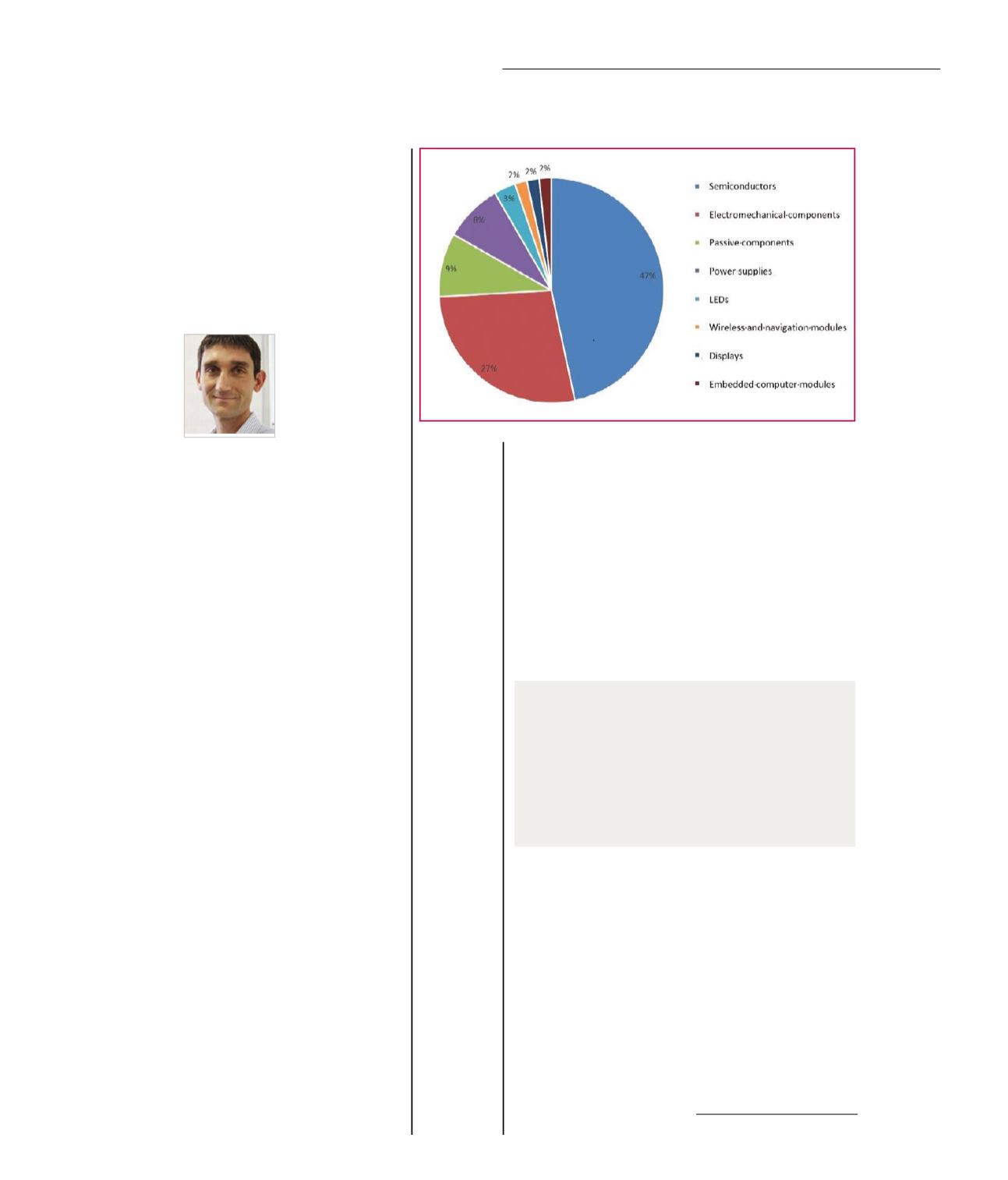

Fig. 1

Segmentazione

per prodotto

del mercato

dei componenti

elettronici russi