7

M

ercati

EON

ews

n.

579

-

ottobre

2014

maggiori nel 2014 dovrebbero

essere Taiwan, con 9,7 miliardi

di dollari, le Americhe (7,8 mi-

liardi di dollari), la Corea con

4,6 miliardi, seguita da Cina e

Giappone rispettivamente con

4,6 e 1,9 miliardi di dollari. Per

il 2015, invece, le previsioni

sono di una spesa di 12 miliar-

di di dollari a Taiwan, 8 miliar-

di in Corea, 7,9 miliardi nelle

Americhe, 5 miliardi di dollari

in Cina e 4,2 miliardi in Giap-

pone, mentre per l’Europa le

previsioni sono di 3,8 miliardi

di dollari.

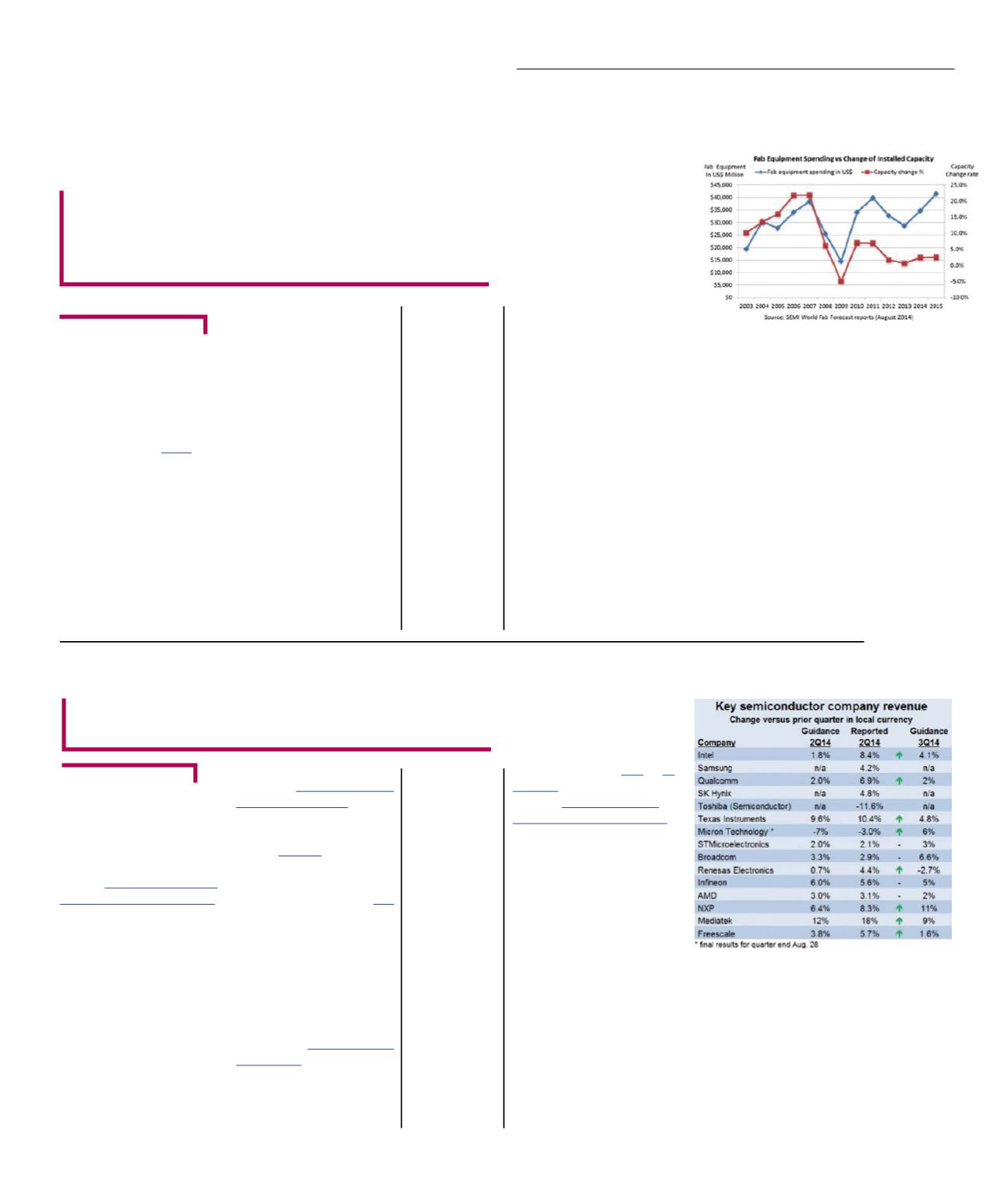

Il World Fab Forecast riporta

anche l’andamento delle ca-

pacità produttive dell’industria

nei segmenti come quello

analogico, MEMS, LED, me-

morie e logica/MPU. Quest’ul-

timo segmento, per esempio,

si prevede che possa avere

un’espansione della capacità

produttiva per il 2014 e il 2015.

Per le Flash la capacità pro-

duttiva si stima, invece, che

possa aumentare del 4% nel

2014. Per il segmento delle

DRAM, negli ultimi anni i prin-

cipali produttori hanno conver-

tito diversi impianti produttivi

dalle DRAM alle Flash o Sy-

stem LSI.

Per quanto gli analisti preve-

dano un aumento della spesa

per le attrezzature per la pro-

duzione di DRAM nel 2014 e

nel 2015, cosa che, fra l’altro

dovrebbe aumentare la capa-

cità produttiva, i livelli reste-

ranno comunque inferiori a

quelli degli anni passati alme-

no fino alla fine del 2015.

Il World Fab Forecast di

SEMI

La spesa per le attrezzature per gli impianti

produttivi di semiconduttori è destinata a crescere

nel 2014 e nel 2015, ma senza provocare una

crescita altrettanto veloce della capacità produttiva

L

e previsioni degli analisti per

l’industria dei semiconduttori

sono positive sia per il 2014

che per il 2015, un trend che

si evince anche World Fab

Forecast report di

che

riporta l’elenco dei principali

investimenti per 216 impianti

produttivi nel 2014 e oltre 200

progetti per il 2015. Il report

stima infatti una crescita del

21% per le attrezzature per

il front end della produzione

nelle fabbriche di semicon-

duttori, per un spesa totale di

34,9 miliardi di dollari. Que-

sto front end è destinato a

crescere di un altro 20% nel

2015, arrivando a 42 miliardi

di dollari.

Circa il 90% di questi investi-

menti è destinato alle fabbri-

che con wafer da 300 mm,

ma una cosa interessante

che emerge dal report è che

le fabbriche con wafer da 200

mm dovrebbero crescere del

10% nel 2014. Le stime in-

dicano che le fabbriche con

wafer di dimensioni inferiori ai

200 mm, per esempio quelle

per LED e MEMS, dovrebbe-

ro ugualmente crescere del

12% nel 2015 Dal punto di

vista geografico, il report di

SEMI stima che le cinque re-

gioni che spenderanno le cifre

In generale, le stime di cre-

scita per il mercato dei semi-

conduttori vanno dal 7% circa

di WSTS, Gartner,

e

, al 10% circa di Mike

Cowan,

e

.

Per il 2015 le stime sono più

variegate: WSTS e MIC pre-

vedono infatti per il 2015 una

crescita intorno al 3%, circa la

metà della crescita del 2014.

Gartner e Mike Cowan, invece,

portano la stima di crescita nel

2015 al 5%, mentre IC Insights

si aspetta un valore del 7,5%.

Un valore ancora maggiore,

l’11%, è invece la stima di Se-

miconductor Intelligence, supe-

rata solo da Future Horizons

che prevede che il mercato glo-

bale dei semiconduttori potreb-

be crescere nel 2015 del 15%.

Se le stime più ottimiste per il

2015 dovessero essere corret-

te, il mercato dei semiconduttori

vedrebbe due anni consecutivi

di crescita a due cifre, un risul-

tato raggiunto per l’ultima volta

nel 2003-2004, ma comunque

più basso delle crescite record

registrate nel 2010 (32%) o nel

2000 (37%).

Per il 2016, alcuni analisti in-

dicano preliminarmente una

possibile crescita compresa fra

il 5% e il 9%.

La crescita del mercato

dei semiconduttori

Per il mercato dei semiconduttori nel 2014

e nel 2015 è prevista una crescita a due cifre

I

l mercato mondiale dei semi-

conduttori nel secondo trime-

stre del 2014 ha raggiunto gli

82,2 miliardi dollari, in base ai

dati del

Questo valore evidenzia un

aumento del 4,8% rispetto al

1° trimestre 2014 e del 10,1%

rispetto al 2° trimestre dello

scorso anno. Gli analisti riten-

gono che la crescita dovrebbe

continuare anche nel terzo tri-

mestre del 2014.

Per quanto riguarda le pro-

spettive per il mercato dei se-

miconduttori nel 2015, gli ana-

listi sono ottimisti e prevedono

un miglioramento dei tassi di

crescita rispetto al 2014 gra-

zie ad alcuni fattori chiave. Per

esempio il

prevede

una crescita del PIL del 4,0%

nel 2015, dal 3,4% nel 2014,

mentre

stima che le

spedizioni PC e tablet potreb-

bero crescere del 9%nel 2015.

Anche se le previsioni di

sulla crescita degli smartpho-

ne indicano che potrebbe ral-

lentare al 13% nel 2015 dal

24% nel 2014, Gartner stima

una crescita complessiva per

le unità di telefonia mobile arri-

vare al 4,5% nel 2015 contro il

3,1% del 2014.

Le analisi di

prevedono una

crescita del 10% nel 2014 per

il mercato dei semiconduttori

e una leggera accelerazione

all’11% nel 2015.

F

rancesco

F

errari

F

rancesco

D

e

P

onte