61 / 86

61 / 86

III

POWER 15 -

GENNAIO/FEBBRAIO 2018

Power

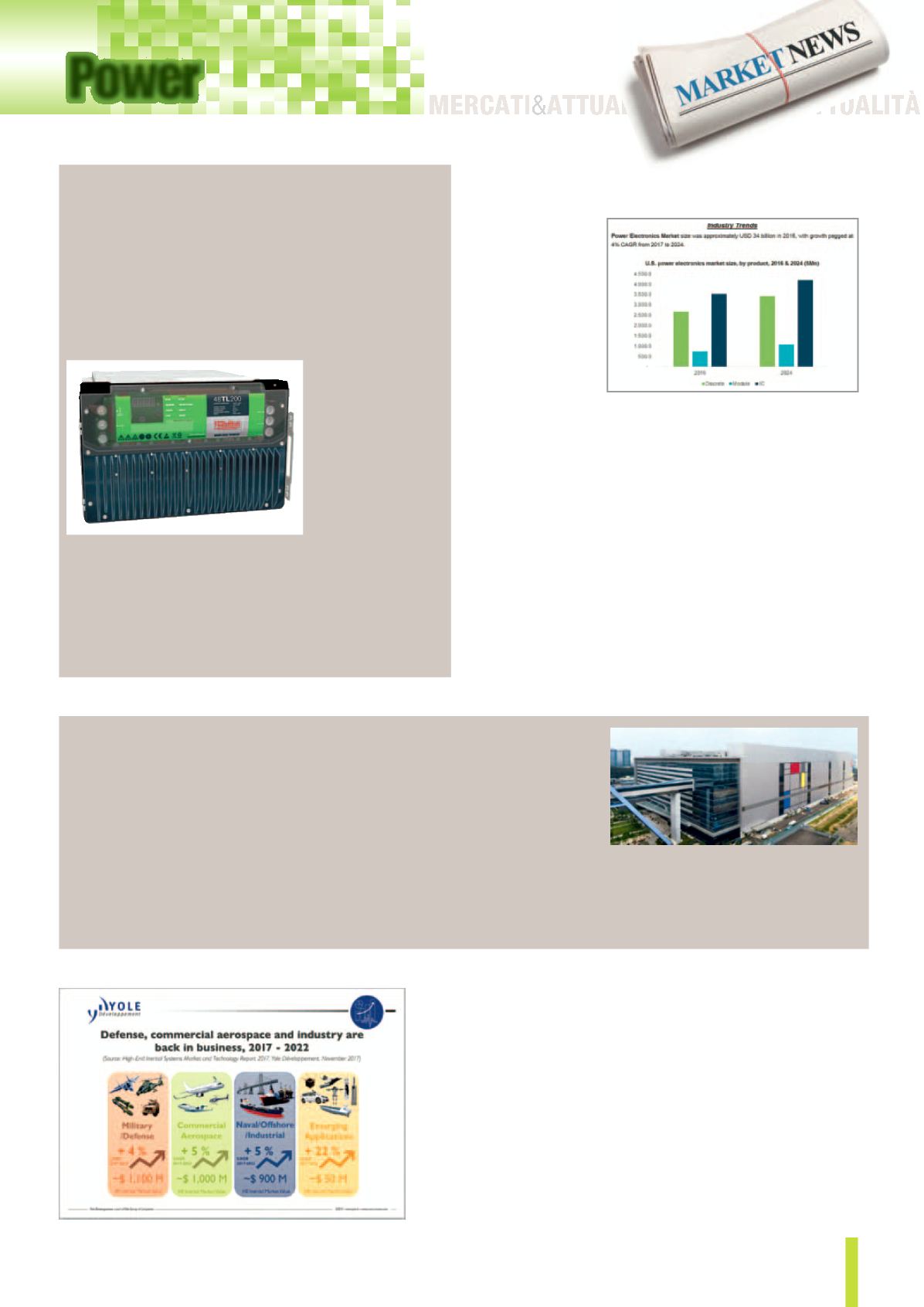

Gli analisti di

Global

Market Insights

hanno stimato che

il mercato dell’elet-

tronica di potenza

nel 2016 abbia rag-

giunto di 34 miliardi

di dollari, e indicano

un CAGR del 4% per il periodo compreso tra il 2017 e il 2024.

Per quanto riguarda i trend principali, uno degli elementi chiave

è la crescente consapevolezza dell’impatto dei combustibili fos-

sili sull’inquinamento. I vari Governi, infatti, spingono sempre di

più sull’adozione delle energie rinnovabili e questo si ripercuote

sulla diffusione dell’elettronica di potenza. Un altro elemento im-

portante per questo settore è legato ai miglioramenti economici

di alcune aree geografiche. Per esempio, in Cina il numero di

smartphone venduti nel 2016 è stato di oltre 500 milioni e la note-

vole crescita della domanda di questi dispositivi alimentati a bat-

terie condiziona anche il mercato dell’elettronica di potenza. Gli

analisti concordano comunque sul fatto che, tra il 2017 e il 2024,

le applicazioni che condizioneranno maggiormente il mercato

dell’elettronica di potenza saranno quelle del settore automotive.

La partnership siglata fra l’inglese

Morgan Advanced Mate-

rials

e la svizzera

FZSoNick

ha l’obbiettivo di realizzare so-

luzioni di energy storage per uso residenziale, in reti elettriche

e veicoli commerciali. I sistemi di energy storage, realizzati da

FZSoNick utilizzando batterie con tecnologia sodium nickel

chloride, usano par-

ticolari interconnes-

sioni sviluppate da

Morgan Advanced

Materials. I sistemi

realizzati in questo

modo, rispetto a

quelli con tecnologia

agli ioni di litio, offro-

no miglioramenti in

termini di ciclo di vita, gamma di temperatura operativa (da-

40 a 60 °C) e possono essere scaricati completamente senza

danni. L’integrazione di questi materiali offre infatti un elevato

isolamento sia termico che elettrico, stabilità chimica e elevati

livelli di metallizzazione per le connessioni elettriche delle celle

per l’energy storage.

I trend dell’elettronica

di

potenza

Partnership

fra Morgan e FZSoNick

Nuovi mercati, la crescita economica a livello globale e nuove opportunità nel

mercato della Difesa stanno contribuendo a sostenere al crescita del mercato

dei sensori inerziali high end. A sostenerlo sono i ricercatori di

Yole Dévelop-

pement

, che prevedono per questo mercato un CAGR del 5% fino al 2022,

quando si dovrebbero raggiungere circa i 4 miliardi di dollari. Storicamente, lo

sviluppo maggiore si è avuto per rispondere alle esigenze di clienti nei settori del-

la Difesa e della sicurezza. Attualmente, gli analisti ritengono che nel 2017 il mer-

cato dei sistemi inerziali high end dovrebbe raggiungere i 3 miliardi di dollari, di

cui il 36% per applicazioni legate alla Difesa, il 33% per applicazioni aerospaziali

commerciali e il restante 31% per industria, applicazioni marittime e offshore.

I sensori inerziali high end

crescono

Samsung

ha annunciato di aver iniziato la produzione in volumi di SoC prodotti con il processo

per FinFET a 10 nm di seconda generazione. Il nuovo processo produttivo, chiamato 10LPP

(Low Power Plus), permette di ottenere prestazioni migliori del 10% e consumi inferiori del 15%

rispetto al processo di prima generazione, quello chiamato 10LPE (Low Power Early). A questo si aggiunge che lo yield ottenibile è signifi-

cativamente maggiore già nelle fasi iniziali di introduzione del processo. I SoC realizzati con il processo 10LPP saranno utilizzati in dispositivi

digitali che saranno presentati agli inizi del prossimi anno. Samsung ha annunciato anche che l’impianto S3, situato a Hwaseong in Corea,

è pronto per la produzione con il processo 10LPP e per i successivi, come quello FinFET a 7 nm con tecnologia EUV (Extreme Ultra Violet).

Samsung inizia la produzione

della

seconda generazione di FinFET a 10 nm