3 / 18

3 / 18

III

POWER 7 - MARZO 2015

La tecnologia SiC si sta diffondendo

in un elevato numero di segmenti in-

dustriali e, in base ai dati degli ana-

listi, ha sinora riscosso un discreto

successo per le applicazioni PFC e

quelle ferroviarie.

In particolare queste ultime dimo-

strano come la tecnologia SiC possa

giocare un ruolo fondamentale nei

settori caratterizzati dalle alte ten-

sioni, quelle superiori a 1,7 kV.

Le stime indicano, inoltre, che il seg-

mento degli inverter fotovoltaici che

implementano componenti SiC do-

vrebbe avere una crescita annuale

di circa il 12%.

Gli analisti

Yole Développement ,in

un recente report, ritengono che le

applicazioni ad alta tensione siano proprio quelle dove la tecnologia

SiC possa apportare valore aggiunto malgrado la differenza di prez-

zo che ancora sussiste rispetto alle tradizionali tecnologie basate sul

silicio. Non va dimenticato comunque che si possono ottenere dei ri-

sparmi sui costi a livello di sistema grazie al fatto che i sistemi di raf-

freddamento necessari posso essere sensibilmente ridotti passando

alla tecnologie SiC. Per altri segmenti, come quello dei componenti per

tensioni di 600V, occorre considerare che ci sono altre tecnologie che

stanno diventando competitive, come quella GaN.

Per quanto riguarda il segmento automotive, i SiC potrebbero avere

un ruolo particolarmente importante per i veicoli elettrici, diventando

il settore principale per questo tipo di componenti grazie ai vantaggi

tecnologici che possono apportare. L’industria automobilistica però,

sottolineano gli esperti, sembra essere ancora riluttante a adottare

questo tipo di componenti su vasta scala a causa di diversi fattori, fra

cui i costi, per cui si stima che la loro diffusione in questo segmento

potrebbe arrivare nel 2018 oppure, secondo altri, nel 2020. Gli anali-

sti precisano comunque che anche tenendo conto dello scenario più

conservativo, nel 2020 il mercato dei SiC dovrebbe raggiungere i 400

milioni di dollari.

Dal punto di vista della capacità produttiva, attualmente il segmento

mainstream vede la produzione basata su wafer con substrati n-type

da 4”. Il passaggio a wafer da 6” è infatti più lento del previsto a causa

di alcune limitazioni in termini di qualità del prodotto, che ne condizio-

nano ovviamente anche i prezzi. Il rapporto tra il prezzo di un wafer da

6 “e uno da 4” con substrato n-type è infatti ancora di circa 2,5 volte,

un valore troppo elevato per rendere competitivi i wafer da 6” per i

produttori di dispositivi e quindi consentire una relativa riduzione dei

costi dei prodotti finali. Gli analisti di Yole Développement ritengono

però che il prezzo dei wafer n-Type da 6 “ dovrebbe scendere rapi-

damente nei prossimi due anni, per arrivare sotto la soglia di 1.000

dollari, e che la transizione in massa verso il formato dei 6” dovrebbe

arrivare nel 2016-2017.

MERCATI/ATTUALITÀ

Power

Migliorare le batterie

Gli studi di R. Edwin Garca, professore associato di ingegneria dei

materiali alla

Purdue University,focalizzati sulle dendriti, le com-

plesse strutture ramificate che si formano all’interno delle batte-

rie, e non solo, hanno implicazioni pratiche molto importanti. Le

dendriti che si formano infatti sugli elettrodi dell’anodo possono

continuare a crescere con notevoli complicazioni per le batterie

come per esempio corto circuiti interni e guasti o anche incendi.

Limitare quindi lo sviluppo delle dendriti permetterebbe di ridurre

sensibilmente gli accorgimento necessari alla ricarica delle batte-

rie, accorciando anche i tempi di ricarica.

I risultati delle ricerca sono stati pubblicati nel Journal of Power

Sources lo scorso primo febbraio 2015. I ricercatori hanno svi-

luppato un modello che dovrebbe aiutare i produttori di batterie a

progettare dei separatori migliori all’interno delle batterie.

Il mercato dei

componenti SiC

Per quanto riguarda i principali player di mercato, invece,

Creeresta il

leader seguito da aziende come per esempio

Dow Corninge

SiCrystal .Le

aziende asiatiche stanno comunque guadagnando lentamente quote di

mercato, anche se i loro volumi sono ancora limitati rispetto ai principali

player. La Cina, sottolineano gli analisti, ha investito notevolmente nella

R&S e produzione di IGBT negli ultimi anni, anche se è ancora relativa-

mente distante da Stati Uniti, Europa e Giappone.

Ci sono già comunque aziende cinesi che coprono l’intera catena del va-

lore, dai materiali ai dispositivi.

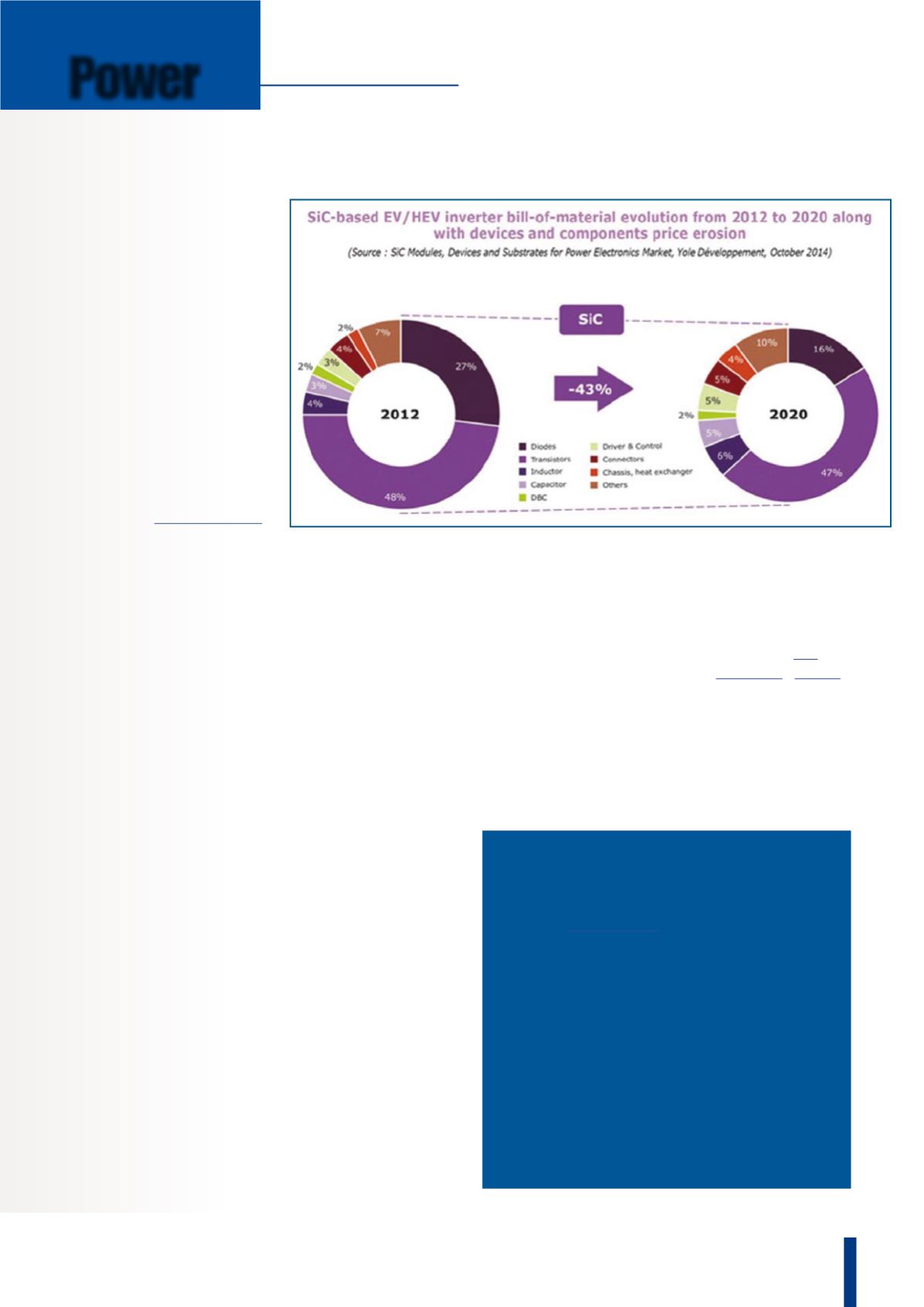

Evoluzione della BOM per inverter basati su SiC destinati al merca-

to EV/HEV (Fonte – SiC modules, devices and substrates for power

electronics market, Yole Développement)