6 / 32

6 / 32

EON

EWS

n

.

615

- GENNAIO 2018

6

Connettività on the go

blate. A crescere saranno an-

che le velocità di connessione in

banda larga, con la media mon-

diale che passerà da 27,5 Mbps

nel 2016 a 53 Mbps nel 2021.

La perdita di terreno relativa-

mente al wireless non significa

che il mercato delle connessioni

fisse in banda larga sia desti-

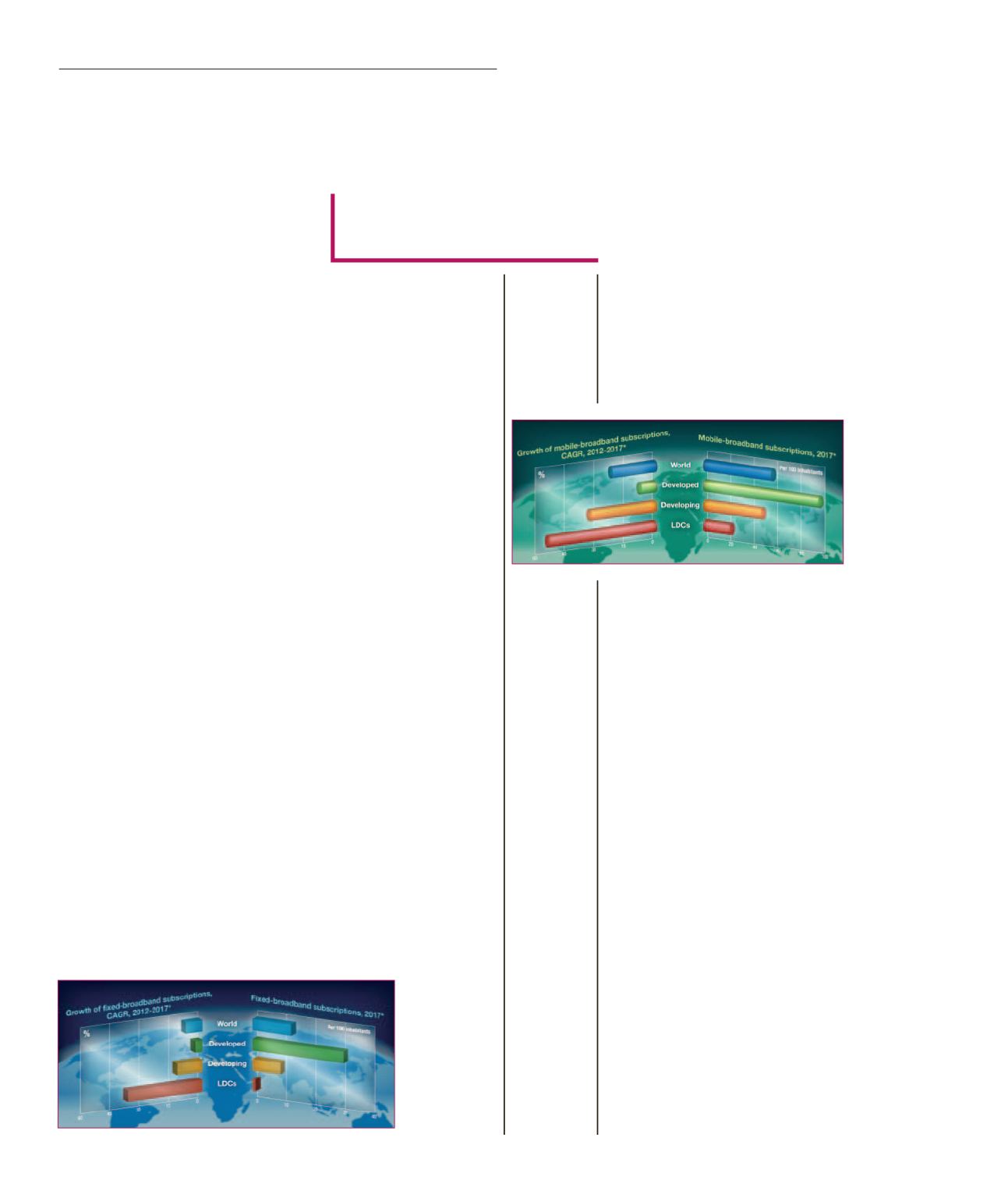

nato a calare, però: uno studio

condotto

dall’International Te-

lecommunication Union (ITU)

delle Nazioni Unite mostra che

il numero di abbonamenti alla

banda larga fissa sono cresciuti

del 9% all’anno nei cinque anni

precedenti e prevede che da

884 milioni di abbonati nel 2016

si arriverà a un miliardo di uten-

ti nel 2019. Cresce il numero di

connessioni a banda larga ad

alta velocità, soprattutto grazie

alle installazioni su fibra ottica,

tecnologia che nei Paesi in via di

sviluppo viene adottata diretta-

mente, evitando di passare per

il rame. Resta comunque un di-

vario tra Paesi sviluppati e Paesi

in via di sviluppo, con la penetra-

zione degli abbonamenti in ban-

da larga che si assesta attorno al

31% nel primo caso e al 9% nel

secondo. Nei Paesi meno svi-

luppati (LDC, Least Developed

Countries) questa percentuale

scende ad appena l’1%. In Eu-

ropa la forma di connettività più

diffusa è del tipo DSL (Digital

Subscriber Line) che interessa il

18,8% della popolazione, contro

il 5,7% che viaggia ancora su

cavo via modem e il 3,8% che

possono affidarsi alla fibra ottica.

Il consumatore

europeo si aspet-

ta una connessio-

ne veloce e affi-

dabile, qualità che

richiedono ingenti

investimenti infra-

strutturali in reti

ad alta capacità,

la maggior parte

N

el Complete Visual Networ-

king Index Forecast 2017, gli

analisti di

Cisco

prevedono che

nel 2021 ci saranno 4,6 miliardi

di utenti Internet e 27,1 miliardi

di dispositivi connessi in rete;

se nel 2016 c’erano in media

2,3 dispositivi connessi per ogni

abitante del pianeta, nel 2021

saranno 3,5 i nodi pro-capite.

Globalmente, il traffico IP an-

nuale nel 2021 sarà di 3,3 mi-

liardi di terabyte, contro gli 1,2

miliardi di TB generati nel 2016:

il Cagr sul periodo 2016-2021

viene stimato al 24%. Il traffico

IP pro-capite passerà da13 GB

nel 2016 a 35 GB nel 2021, e

per l’82% sarà di tipo video. A

crescere sarà il traffico associa-

to a ogni tipo di dispositivo, con

smartphone e M2M che faranno

la parte del leone, caratterizzati

come sono da un Cagr 2016-

2021 del 49% ciascuno, seguiti

da tablet e televisori che cresce-

ranno con tassi del 29% e 21%,

rispettivamente. Sta cambian-

do la modalità di fruizione della

connettività: se nel 2016 i PC

erano responsabili del 46% del

traffico IP globale contro il solo

13% degli smartphone, nel 2021

la situazione si ribalterà, con gli

smartphone che assorbiranno il

33% del traffico e i PC che do-

vranno accontentarsi di un solo

quarto della torta. Tutto ciò si

riflette nella forte espansione

della connettività wireless a di-

scapito di quella fissa: sempre

secondo gli analisti di Cisco, nel

2021 il 63% del traffico IP sarà

generato da connessioni senza

fili e mobili, mentre solo il 37%

sarà dovuto a connessioni ca-

M

ASSIMO

G

IUSSANI

Personal Area Network) basate

sullo standard Ieee 802.15.4.

Stando a un report pubblicato

da

Research and Markets

,

“Wireless Connectivity Market -

Forecasts from 2017 to 2022”,

nel 2017 il mercato della connet-

tività wireless aveva un valore

di oltre 15 miliardi di dollari e,

con un Cagr stimato dell’8,06%,

sarebbe destinato ad arrivare a

22,15 miliardi di dollari entro il

2022. Le opportunità di crescita

per la connettività wireless origi-

nano principalmente dal settore

consumer, trainato come è dal

fenomeno IoT e

dall’esplosione del

numero di con-

nessioni M2M. E

proprio dalle con-

nessioni machine-

to-machine trae

forza il concetto di

embedded SIM, il

chip dedicato e ri-

programmabile da

remoto che, saldato direttamen-

te sul PCB, si prefigge di sosti-

tuire le ingombranti schedine

SIM e il relativo connettore. Con

l’introduzione dell’e-SIM, i dispo-

sitivi – siano essi nodi dell’IoT,

SmartWatch o Smartphone

– divengono più agevolmente

miniaturizzabili, riprogramma-

bili (dai gestori) e tracciabili.

Secondo l’”e-SIM Card Market

2017-2025” pubblicato da

PR-

Newswire

il mercato delle e-

SIM è destinato a crescere con

un Cagr del 26,3% nel periodo

compreso tra il 2019 (anno in

cui ne verranno lanciate le ap-

plicazioni per smartphone) e

il 2025. C’è invece l’IoT dietro

l’affermazione delle tecnologie

di connessione per reti LPWAN

(Low Power Wide Area Net-

work), pensate per comunicare

con milioni o addirittura miliardi

di nodi sparsi per il mondo. Re-

centemente coagulatesi attorno

agli standard NB-IoT e LTE-M,

secondo uno studio di

Machi-

na Research

le connessioni di

questo tipo subiranno un vero

e proprio boom a partire da

quest’anno; dai 59 milioni di nodi

registrati nel 2016 si passerebbe

a ben 3 miliardi entro il 2025.

dei quali finiscono per dover es-

sere erogati dal settore privato.

La strategicità di una buona con-

nessione aziendale a Internet

sta portando alla diffusione delle

connessioni dedicate (Dedica-

ted Internet Access): si tratta di

una connettività ‘di serie A’ che

si distingue da quella condivisa

rivolta al mondo consumer per

banda costante garantita, sim-

metricità in download e upload,

bassa latenza e elevato throu-

ghput. Secondo gli analisti di

Fu-

ture Market Insights

la crescita

del mercato delle connessioni

dedicate che si verificherà nel

prossimi dieci anni sarà motivata

dalla costante migrazione online

di applicativi sempre più poten-

ti, dal trend verso BYOD (Bring

Your Own Device), dall’eroga-

zione di servizi dati ad alta ve-

locità e dalla diffusione di VoIP,

videoconferenze e formazione

a distanza. Il report “ICT Facts

and Figures 2017” redatto da

ITU conferma il passaggio del-

lo scettro della banda larga da

fissa a mobile, una transizione

motivata dalla inarrestabile dif-

fusione di smartphone e tablet,

dalla riduzione delle tariffe di

Internet mobile e dai progressi

della tecnologia cellulare, ormai

avviata sulla strada del 5G. Le

stime di ITU per fine 2017 sono

di 4,3 miliardi di abbonamenti

wireless, una cifra che emer-

ge dall’incremento annuale del

20% nei cinque anni preceden-

ti. Più in generale, tecnologie

wireless come Bluetooth, Wi-Fi

e Gnss sono oramai date per

scontate nella maggioranza de-

gli smartphone in commercio,

mentre cresce la diffusione delle

comunicazioni NFC (Near Field

Communication) e delle reti LR-

Wpan (Low Range Wireless

Fonte: ITU

Fonte: ITU

Mentre il wireless incalza nel

consumer, in azienda si diffondono

le connessioni dedicate

M

ERCATI