7

M

ercati

EON

ews

n.

574

-

aprile

2014

spinte anche dall’espansio-

ne dell’Internet delle Cose

(IoT), degli impianti a ener-

gia solare e dagli sviluppi

della domotica (la cosiddet-

ta Smart Home). Le aree di

maggior espansione sono

Stati uniti, Giappone, Cina e

India.

Dopoaver stimato il fatturato

globale dei microcontrollori

per il 2013 in 17 miliardi di

dollari, gli analisti di Emitt

Solutions prevedono una

crescita del 15% nel 2014 e

di ben il 20%nel 2015. In ter-

mini di unità vendute le per-

centuali per il 2014 e 2015

sarebbero, rispettivamente,

del 20% e 30%.

Più prudenti sono invece i

pronostici degli analisti di

che, in uno studio

pubblicato lo scorso marzo,

“Global microcontroller mar-

ket 2014-2018”, ipotizzano

una crescita del mercato

dei microcontrollori con un

Cagr del 6,09% tra il 2013

e il 2018, confermando nel

settore automotive uno dei

principali motori di crescita.

Nel corso dei prossimi quat-

tro anni ci si aspetta un pro-

gressivo calo dei prezzi dei

microcontrollori a 8, 16 e 32

bit, e sarà proprio questo

uno dei fattori che ne deter-

minerà lamaggior diffusione

nei più svariati ambiti appli-

cativi. Il mondoMCUmostra

infine una tendenza verso le

architettura a più alto nume-

ro di bit. Emitt Solutions pre-

vede un calo del 7-8% nella

fetta di mercato dei micro-

controllori a 8 bit per il 2014.

A crescere nel prossimo fu-

turo sarà il ruolo dei micro-

controllori a 32 bit: secondo

un’analisi di IC Insights, nel

2017 le MCU a 32 bit rap-

presenteranno il 55% delle

vendite di microcontrollori in

termini di fatturato, contro il

23%dei prodotti a4-8bit e il

22% di quelli a 16 bit.

In termini di unità vendute, le

previsioni per il 2017 sono:

38% per MCU a 32 bit, 34%

a 16 bit e 28% a 4-8 bit.

I cambiamenti nelmercato

dei semiconduttori

Ilmercato dei fornitori di semiconduttori

lo scorso anno ha fatto registrare numerosi

cambiamenti con diverse aziende che sono

cresciute di oltre il 30% anno su anno

I

l McClean Report 2014 di

evidenzia la po-

sizione dei primi 50 fornitori

di semiconduttori nel 2013.

Rispetto all’edizione 2013

del report, la prima cosa che

traspare sono i diversi cam-

biamenti nelle prime 20 po-

sizioni della classifica.

Mentre le prime quattro po-

sizioni di questa classifica

vedono stabilmente la pre-

senza, rispettivamente, di

,

e

, per esempio

ha invece risalitocinque

posizioni, rientrando fra le

prime5.

Altre aziende, come per

esempio

malgra-

do alcuni problemi si è av-

vantaggiata dalla crescita

del 32% del mercato delle

DRAM lo scorso anno ed è

riuscita a scalare due po-

sizioni nella classifica di IC

Insights.

Anche

è arrivata

nelle prime dieci posizioni,

mentre

è passata

al sedicesimo posto, ma gli

analisti stimano che potreb-

be risalire al dodicesimo po-

stonel 2014.

Un’altra azienda molto pro-

mettente, secondo il report,

è

che, grazie all’ac-

quisizione di

potrebbe

ottenere oltre 5 miliardi di

dollari dalla vendita combi-

nati di semiconduttori delle

due aziende, facendola pas-

sare dal ventisettesimo po-

sto del 2013 al tredicesimo

nel 2014.

Per contro,

è scesa

di alcune posizioni , passan-

dodal settimoall’undicesimo

posto del 2013. Se si consi-

derano i sei migliori risultati

in termini di performance

nel 2013, si può notare che

riguardano due aziende pro-

F

rancesco

F

errari

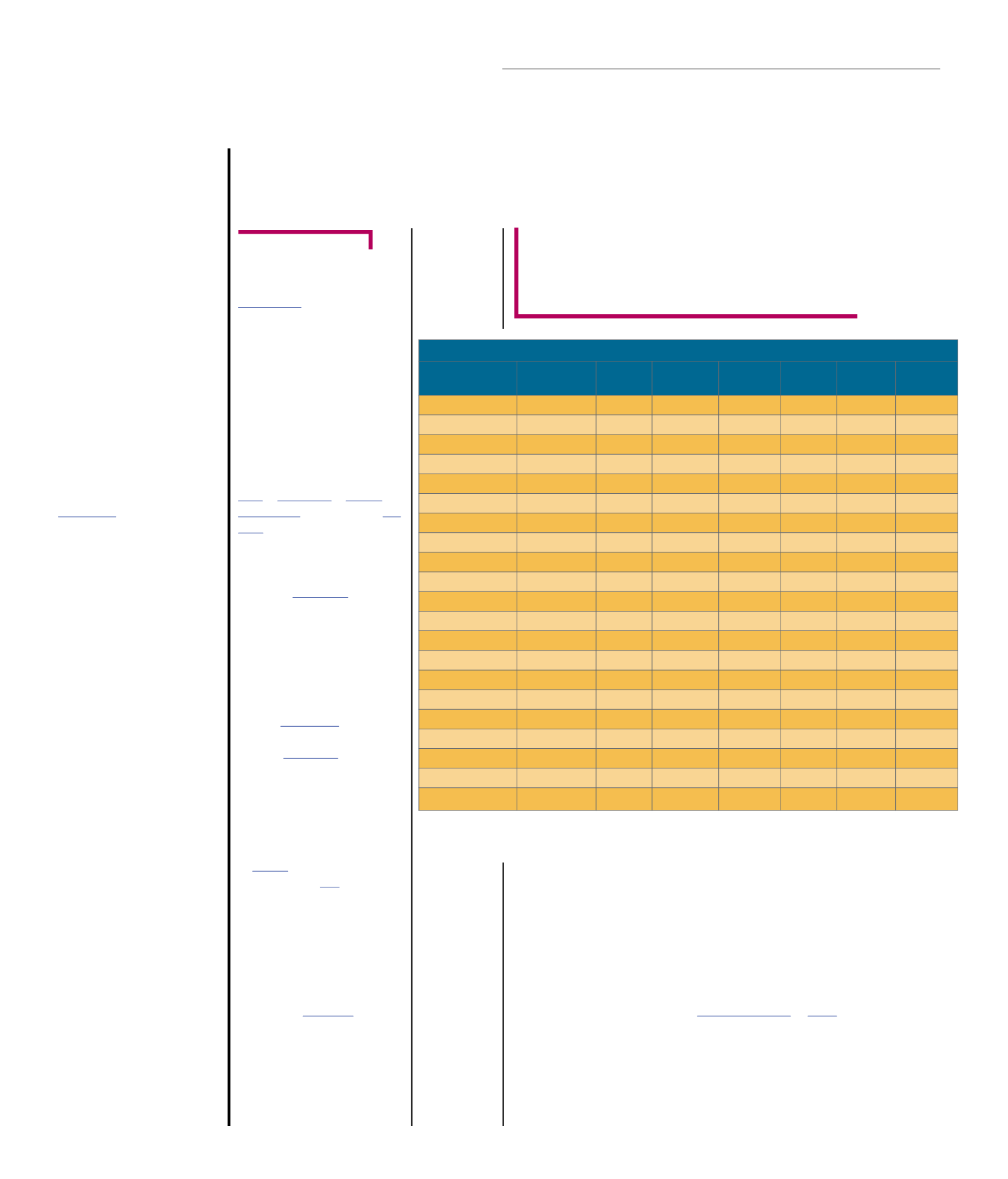

I primi 20 fornitori di semiconduttori nel 2013

(Milioni di dollari, foundry incluse)

Company

Headquarters

2012

Tot IC

2012

Tot O-S-D

2012

Tot Semi

2013

Tot IC

2013

Tot O-S-D

2013

Tot Semi

Intel

U.S.

49,114

0

49,114

48,321

0

48,321

Samsung

South Korea

30,457

1,794

32,251

32,520

1,858

34,378

TSMC*

Taiwan

16,951

0

16,951

19,850

0

19,850

Qualcomm**

U.S.

13,177

0

13,177

17,211

0

17,211

Micron***

U.S.

7,567

322

7,889

14,255

105

14,360

SKHynix

South Korea

9,057

0

9,057

12,970

0

12,970

Toshiba

Japan

9,055

2,162

11,217

9,868

2,090

11,958

TI

U.S.

11,376

705

12,081

10,794

680

11,474

Broadcomm**

U.S.

7,793

0

7,793

8,219

0

8,219

ST

Europe

6,227

2,137

8,364

5,847

2,167

8,014

Renesas

Japan

7,487

1,827

9,314

6,405

1,570

7,975

AMD**

U.S.

5,422

0

5,422

5,299

0

5,299

Infineon

Europe

3,078

1,850

4,928

3,402

1,858

5,260

Sony

Japan

1,926

3,783

5,709

1,271

3,598

4,869

NXP

Europe

3,102

1,223

4,325

3,534

1,281

4,815

MediaTek**

Taiwan

3,366

0

3,366

4,587

0

4,587

GlobalFoundries*

U.S.

4,013

0

4,013

4,261

0

4,261

Freescale

U.S.

3,180

571

3,751

3,371

636

4,007

UMC*

Taiwan

3,730

0

3,730

3,959

0

3,959

Nvidia**

U.S.

3,965

0

3,965

3,898

0

3,898

Top 20 Total

200,043

16,374

216,417 219,842 15,843

235,685

*Foundry **Fabless ***Includes Elpida’s entire 2013 sales of $2.5 billion

Source: Company reports, IC Insights’ Strategic Reviews database

duttrici di memorie, Hynix e

Micron, due aziende fabless,

cioè MediaTek e Qualcomm,

e una foundry (TSMC).

In generale, le vendite delle

prime 20 aziende nel 2013

sono cresciute del 9% rispet-

to al 2012, valore che rappre-

senta oltre il doppio della cre-

scita del mercato mondiale

dei semiconduttori cheèstato

del 4% lo scorso anno.

A livello geografico, le prime

20 aziende a livellomondiale

in termini di vendita di semi-

conduttori, compresi quelli dei

settori IC, O-S-D, optoelettro-

nica, sensori e componenti

discreti, ce ne sono nove con

quartier generale negli Stati

Uniti, tre in Giappone, tre a

Taiwan, tre inEuropaedue in

Corea del Sud.

Dal punto di vista delle attivi-

tà, il report sottolinea la pre-

senza di tre foundry (TSMC,

e

) e il

fatto che i primi quattro pla-

yer hanno business model

differenti. Intel, infatti, è un

IDM, Samsung è un fornitore

di IC verticalmente integrato,

TSMC è una foundry e Qual-

commè un’azienda fabless.