85 / 102

85 / 102

III

MEDICAL 9 - NOVEMBRE/DICEMBRE 2015

Anche se di chip neuromorfi, in grado cioè di

emulare le capacità dei neuroni del cervello e

dei relativi collegamenti, si parla da molti anni,

soltanto ora si iniziano a intravedere i primi com-

ponenti. Per esempio

Qualcommsta lavorando

alla piattaforma Zeroth che dovrebbe consentire

di realizzare device in grado di adattarsi e di im-

parare autonomamente. I chip basati su Zeroth

possono essere implementati in autovetture,

wearable, smartphone e client computing. Oltre

a Qualcomm però, tra gli altri player di primo pia-

no in questo segmento individuati dagli analisti ci

sono aziende come

IBM,

Samsung , Intel , Hewlett-Packarde

Gene- ral Vision. Le prospettive per il futuro dei chip neuromorfi, anche se

non si tratta, almeno concettualmente, di una novità, continuano

a essere molto interessanti e, in base a uno studio di

Markets and Markets, che analizza il mercato in base alle applicazioni, la

crescita di questi componenti nel periodo compreso tra il 2016 e

il 2022 potrebbero essere considerevoli. Le stime infatti indicano

quasi 4,8 miliardi di dollari il valore questo mercato, con un CAGR

del 26,31%.

Gli analisti ritengono infatti che i chip neuromorfi potrebbero sosti-

MERCATI/ATTUALITÀ

Medical

Il mercato dei

chip neuromorfi

tuire in molti casi quelli classici, basati

sull’architettura di Von Neumann, che

utilizziamo quotidianamente nei nostri

device. Le applicazioni più interessanti

per questi nuovi chip sono quelle di ri-

conoscimento delle immagini (che do-

vrebbe costituire il mercato di dimen-

sioni maggiori) e della voce, ma anche

il data mining. Entro il 2022, secondo

le stime degli analisti, oltre il 60% del

mercato dei chip neuromorfi sarà de-

stinato alle applicazioni del settore del

riconoscimento delle immagini, men-

tre meno del 20% servirà, invece, per

il data mining.

Tra i driver che dovrebbero favorire lo

sviluppo di questi chip c’è l’enorme

proliferazione nel numero di sensori

installati e la necessità di ridurre al

minimo i dati utili da caricare su cloud.

A questo si aggiunge la necessità di

elaborare a elevata velocità le consi-

derevoli moli di dati presenti nel cloud.

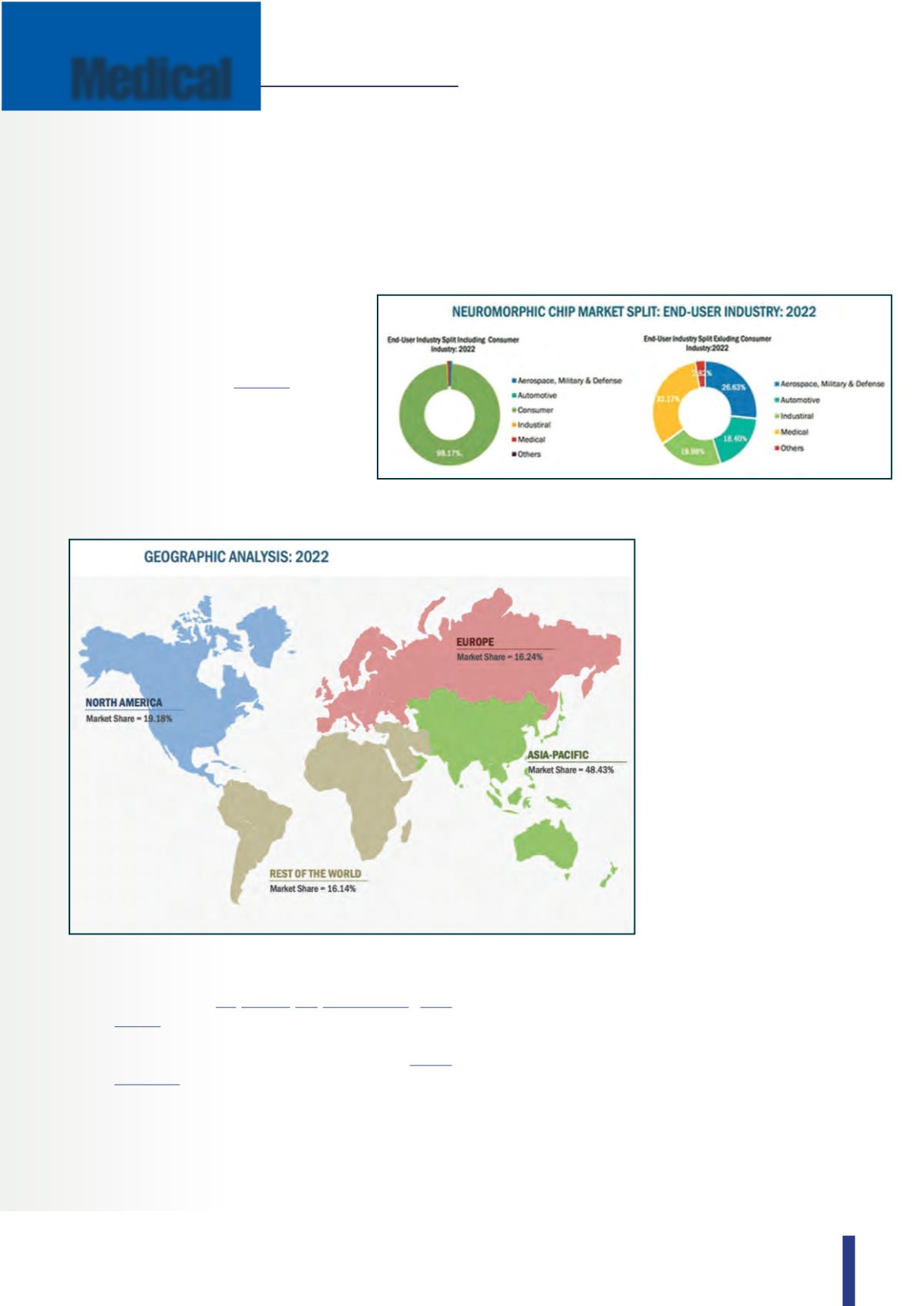

Per il 2016, il principale artefice della crescita del mercato dei chip

neuromorfi dovrebbe essere il segmento consumer con una percen-

tuale, secondo i dati degli analisti, del 99,76%, seguito dai settori mi-

litare e difesa e aerospaziale con lo 0,24%, mentre gli altri segmenti

dovrebbero iniziare ad adottare chip neuromorfi dal 2018. Per quanto

riguarda la distribuzione geografica, la ricerca di Markets and Markets

evidenzia che il CAGR maggiore, nel periodo considerato, si dovrebbe

avere in Nord America con un valore del 33,85%, seguita dall’Europa. Il

mercato di dimensioni maggiori nel 2016 dovrebbe essere però quello

Asia/Pacifico.

Fig. 2 – Dal punto di vista geografico, lo share maggiore per i chip neuromorfi sarà appannag-

gio dell’area Asia/Pacifico

Fig. 1 – Il segmento consumer, secondo i dati della ricerca, è quello che richiederà la

maggior parte di chip in futuro