Le previsioni per i mercati dei LED e dell’elettronica di potenza sono

decisamente buone e le stime indicano infatti per i prossimi dieci anni

delle crescite rispettivamente fino a 100 miliardi di dollari e fino a 15

miliardi. Se però le opportunità offerte sono chiare, spesso il posizio-

namento delle diverse aziende lo è forse di meno.

I mercati LED

e power electronic

visti da Lux Research

MERCATI/ATTUALITÀ

Lux Research

ha realizzato una analisi in base al valore delle tecnolo-

gie e la capacità di business delle diverse aziende da cui emerge che

i player della tecnologia SiC dominano il mercato dell’elettronica di

potenza. Fra questi emerge

Cree

, un’azienda completamente integrata

e focalizzata sulla tecnologia SiC, mentre altri player si affidano ancora

molto su componenti basati su silicio.

Cree, nella classifica di Lux Research, ha una posizione dominante

anche per i LED, e ha commercializzato con successo LED basati su

substrati SiC. Altre aziende dominanti in questo mercato sono Nichia

con i suoi IP, mentre Samsung, Philips e Osram Opto Semiconductor

hanno realizzato dimostrazioni di LED basati su tecnologia GaN.

Lighting

IV

LIGHTING 3 - SETTEMBRE 2013

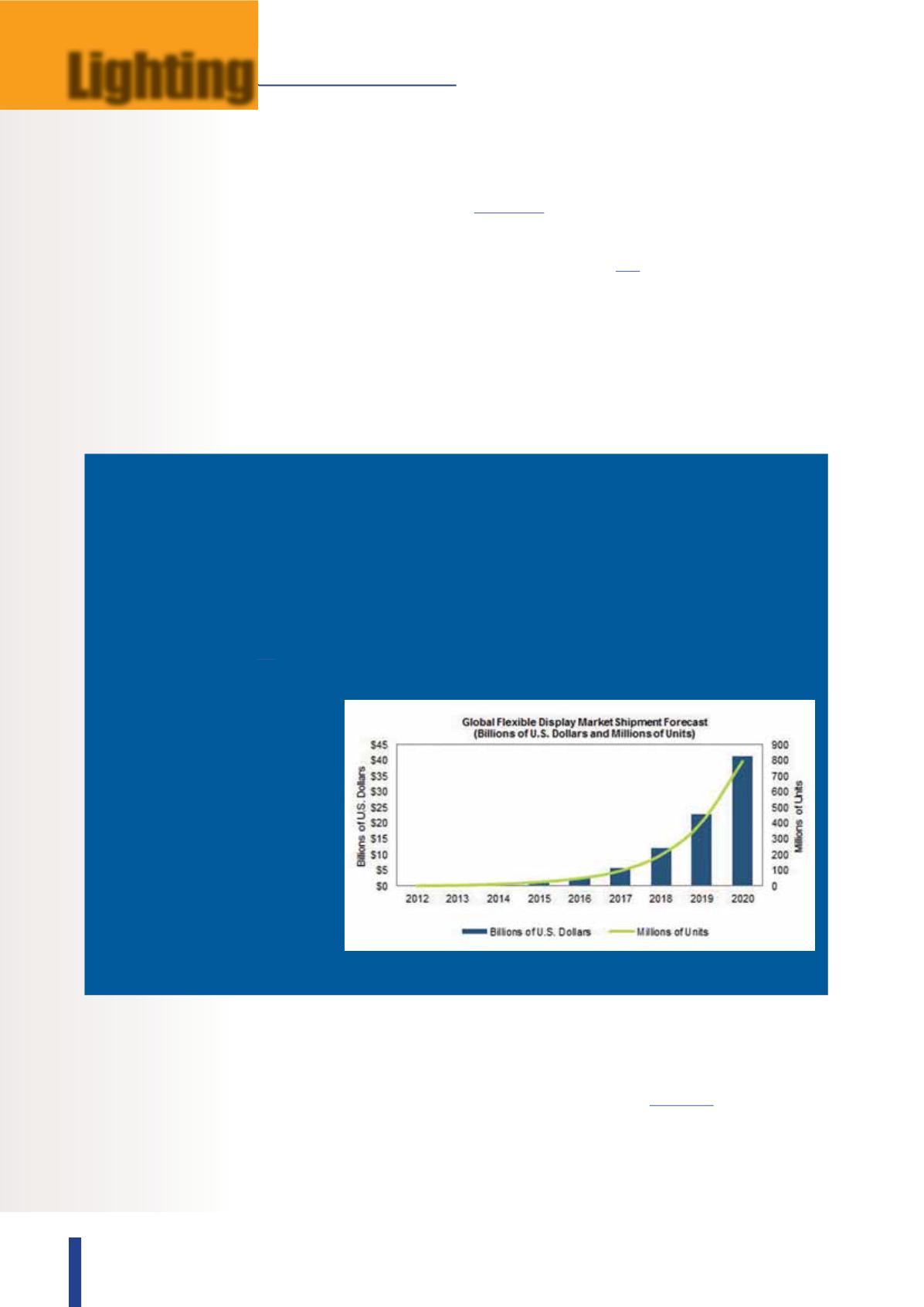

Il mercato dei display flessibili si prevede che crescerà sensibil-

mente nei prossimi sette anni spinto dalle esigenze di diverse

applicazioni come per esempio quelle degli smartphone e quelle

degli schermi giganti installati sugli edifici.

A sostenerlo è un report di

IHS i

ntitolato

“Flexible Display Technology and Market

Forecast” che stima il 792 milioni il numero

di unità di questo tipo che dovrebbe essere

consegnato nel 2020, dai 3,2 milioni del

2013, con una crescita quindi di quasi 250

volte. Il fatturato di questo mercato dovreb-

be raggiungere i 41,3 miliardi di dollari nel-

lo stesso periodo preso in considerazione.

IHS classifica i display flessibili in quat-

tro generazioni tecnologiche. La prima è

quella dei pannelli che stanno entrando

ora sul mercato, caratterizzati dal ricorso a

un substrato flessibile, ma che non posso-

no essere piegati o arrotolati. La seconda

generazione è composta da display che

invece potranno essere piegati, anche su

superfici curve. La terza generazione consiste in display che

saranno realmente flessibili e arrotolabili che potranno essere

facilmente gestiti dagli utenti. La quarta generazione, infine,

consiste in display “usa e getta” che saranno talmente econo-

mici da poter sostituire la carta.

IHS ritiene che, dal punto di vista tecnologico, gli OLED saranno

quelli che domineranno i display flessibili nel prossimo futuro,

con il 64% nel 2020.

Mercato display flessibili in miliardi di dollari e milioni di unità

(Fonte: IHS – June 2013)

Se nel 2010 la supply chain dei lingotti e dei substrati per la produzione di LED ha visto una sensibile crescita dei prezzi e anche uno shortage,

nel 2011, invece, il fatturato è sceso rapidamente a causa dei problemi dell’industria de LED. Le previsioni di

DisplayBank

indicano comunque

che questo mercato dovrebbe crescere fino a circa 325 milioni di dollari nel 2015.

Se nel recente passato la crescita della domanda di questi materiali infatti è stata pilotata dallo sviluppo dei LED per la retroilluminazione degli

schermi per TV, tra i driver della prossima crescita ci sono, invece, gli sviluppi del mercato dei LED per l’illuminazione.

I materiali per

la produzione dei LED

La crescita del mercato

dei display flessibili