Mercato dei semiconduttori: una ripresa a U

-

- Tweet

- Pin It

- Condividi per email

-

Fare previsioni sul mercato dei semiconduttori è sempre stata un’arte difficile e l’attuale pandemia in corso di certo contribuisce a complicare ulteriormente il compito.

In questi tempi, l’unico dato certo è l’incertezza. Se si confronta ad esempio l’andamento del fatturato delle principali aziende operanti nel settore dei chip nel passaggio dal Q4 dello scorso anno al Q1 del 2020 si passa dal declino a due cifre (-19%) di STMicroelectronics alla crescita che sfiora il 10% (+9,9%) di Kioxia (ex Toshiba Semiconductor). Per il primo trimestre dell’anno in corso, comunque, WSTS ha stimato un calo che si attesta attorno al 3,5%.

Risultati previsti per il Q2

Anche le guidance (in altri termini le previsioni di fatturato) per il secondo trimestre sono improntate alla massima cautela, in quanto molte aziende si aspettano un declino rispetto al trimestre appena trascorso. Il range delle varie guidance è alquanto ampio. Le previsioni di Qualcomm, Texas Instruments, STMicroelectronics e NXP Semiconductors spaziano tra -14% e -22% (caso peggiore) e tra –7 e -0,3% (caso migliore), con un punto intermedio della guidance che si attesta intorno a -10,5%.

Osservando la tabella (qui a seguire), spiccano i dati di Nvidia e Infineon. Per quanto concerne la prima azienda, nel Q2 2020 ha iniziato a includere i profitti derivata dall’acquisizione di Mellanox: escludendo questi, il punto intermedio delal guidance per Nvidia sarebbe stato del 4% invece del 18,5%. Stesso discorso per Infineon, che in questo trimestre ha incluso i proventi derivati dall’acquisizione di Cypress: escludendo questi ultimi il punto intermedio della guidance sarebbe stato pari a circa -13% rispetto a +5,7%.

Le società attive nel campo delle memorie (Samsung, SK Hynix, Micron e Kioxia) hanno riportato risultati positivi nel primo trimestre 2020 rispetto al quarto trimestre dello scorso anno. Il punto intermedio della guidance di Micron per il suo ultimo trimestre fiscale terminato alla fine di maggio è pari a +2,1%. Samsung, SK Hynix e Kioxia non hanno invece fornito previsioni per il Q2, anche si si aspettano una crescita della domanda dal lato PC e server a fronte di una diminuzione della richiesta dal lato smartphone.

Le cause del declino

Il declino del comparto dell’elettronica nel Q1 è ascrivibile in larga misura a problemi di fornitura. La produzione cinese di elettronica si è ridotta significativamente nei mesi di gennaio e febbraio a causa delle restrizione e delle chiusure imposte dall’emergenza COVID-19. Le contrazioni sono state importanti, come si può evincere dal grafico di figura 1: rispetto all’anno precedente, nei mesi di genenaio e febbraio 2020 il valore della produzione elettronica nel Paese asiatico è scesa del 13,8% (in yuan), mentre la produzione di PC e telefoni mobili si è contatta in misura pari rispettivamente al 29 e al 41%.

Fig.1

Nei mesi successivi la situazione è migliorata, con la produzione che in valore è aumentata del 9,9% in marzo e dell’11,8% in aprile (rispetto allo stesso periodo dell’anno precedente). Analogo discorso per la produzione di PC, in aumento del 29% rispetto all’analogo periodo del 2019. Soffrono ancora i telefonini, con un mese di aprile che ha fatto segnare un -26%.

Uno sguardo ai prossimi mesi

Fig. 2

Per la restante parte dell’anno i mercati dell’elettronica saranno demand-driven (ovvero basati sulla domanda). Nel secondo trimestre buona parte della popolazione mondiale è rimasta confinata in casa nel mese di aprile, con riaperture graduali a maggio e giugno. Le attività economiche dovrebbero subire una graduale ripresa nella seconda parte dell’anno (salvo un ritorno su larga scala di COVID-19). Per il prossimo anno, invece, si prevede una crescita robusta a causa di un forte aumento della domanda che è stata repressa nei primi mesi del 2020. Per il mondo dei chip la forbice delle previsioni è molto ampia (è ciò accadeva anche in assenza di eventi pandemici). Il modello LRA di Cowan è il più ottimista, con un +7,6%. La ragione è comunque molto semplice: questo modello sviluppato da Mike Cowan si basa sui trend storici e non tiene conto di eventi imprevisti come appunto la recente pandemia. Resta positivo anche l’outlook di Omdia, che prevede una crescita di 2,5 punti percentuali. Tutte con il segno meno invece le altre previsioni: da -0,9% di Gartner a un declino compreso tra il 5 e il 15% di McKinsey (con un punto intermedio di -10%). La previsione più fosca è di IBS, con -11,7%. Omogenee invece le previsioni di IC Insights e IDC, che stimano un calo del mercato dei chip attorno al 4%, mentre per Semiconductor Intelligence la perdita dovrebbe assestarsi intorno al 6%.

Un insegnamento dal passato

Nel mercato dei semiconduttori, si è già assistito a un periodo caratterizzato da un recupero a V. All’inizio della grande recessione del 2008, il mercato fu caratterizzato da un drastico calo nel Q4 (-24%, trimstre su trimestre), seguito da un’ulteriore diminuzione del 16% nel primo trimestre dell’anno successivo (figura 3). La contrazione dell’economia aveva indotto i produttori a “tagliare” gli inventari in previsione di un forte calo della domanda. Si è poi scoperto che l’impatto della recessione non è stato poi così severo con i mercati dell’elettronica. Nel 2009 si è assistito a una crescita delle vendite di PC del 5% (in termini di unità), mentre le vendite di telefoni mobili era calato del 3% (sempre in termini di unità), ma dietro l’angolo era pronto il “boom” degli smartphone. Il segmento dei semiconduttori, nel suo complesso, fu caratterizzato da un forte recupero (20%) sia nel secondo sia nel terzo trimestre 2009 e alla fine dell’anno il mercato era sostanzialmente tornato ai livelli pre-recessione.

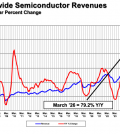

Secondo gli analisti di Semiconductor Intelligence, la ripresa del mercato dei chip dovrebbe assumere una forma a U, piuttosto che a V. Alla caduta del Q2 2020 dovrebbe seguire un mercato relativamente piatto nei prossimi due trimestri, con una robusta ripresa a partire dall’inizio del prossimo anno. Per il 2021 il comparto dei semiconduttori dovrebbe far segnare una crescita a due cifre, compresa tra il 10 e il 15%.

Filippo Fossati

Contenuti correlati

-

Nvidia: il processore RTX Spark per i PC Windows

Nvidia: il processore RTX Spark per i PC WindowsNvidia ha presentato RTX Spark, un nuovo chip progettato per l‘Intelligenza Artificiale, la creazione di contenuti e il gaming. Questo processore per PC dispone di tecnologie come Cuda, RTX, Dlss, FP4, TensorRT, Optix, Reflex e G-Syng e...

-

Nuovi moduli di potenza XHP 2 da Infineon

Nuovi moduli di potenza XHP 2 da InfineonInfineon ha aggiunto nuove varianti alla sua gamma di moduli di potenza XHP 2. Le versioni presentate integrano Mosfet CoolSiC da 2300 V, progettati per sistemi di alimentazione ad alta tensione. Supportano infatti tensioni di collegamento in...

-

SIA: crescono del 25% le vendite di semiconduttori

SIA: crescono del 25% le vendite di semiconduttoriLa Semiconductor Industry Association (SIA) ha pubblicato i dati relativi alle vendite di semiconduttori a livello globale per il primo trimestre 2026 che evidenziano una crescita del 25% rispetto al quarto trimestre del 2025. Le vendite hanno...

-

Siemens velocizza la verifica dei chip per AI

Siemens velocizza la verifica dei chip per AILa stretta collaborazione tra Siemens e Nvidia ha permesso di ottimizzare le prestazioni del sistema hardware-assisted per la verifica e la validazione Veloce proFPGA CS, consentendo uno sviluppo più rapido e affidabile di soluzioni SoC per AI/ML. Utilizzando...

-

SK hynix investe in Semidynamics

SK hynix investe in SemidynamicsSemidynamics, azienda con sede a Barcellona focalizzata sul calcolo avanzato, ha annunciato un investimento strategico da parte di SK hynix. Questa collaborazione consentirà alle due aziende di valutare le opportunità di ottimizzare congiuntamente l’architettura di Semidynamics con...

-

Collaborazione tra Infineon e DG Matrix

Collaborazione tra Infineon e DG MatrixÈ finalizzata al miglioramento dell’efficienza della conversione di potenza, in particolare per i data center per AI, la collaborazione tra Infineon e DG Matrix. I componenti con tecnologia SiC di ultima generazione di Infineon saranno infatti utilizzati...

-

Infineon: modulo di potenza per server AI

Infineon: modulo di potenza per server AIInfineon Technologies ha realizzato un modulo di potenza quadrifase ad alta densità di corrente con induttori TLVR (trans inductor voltage regulator) per rispondere alle esigenze dei data center AI avanzati. Il nuovo componente Optimos è siglato TDM24745T e...

-

TI e Nvidia per le architetture di alimentazione a 800 V

TI e Nvidia per le architetture di alimentazione a 800 VTexas Instruments (TI) e Nvidia hanno annunciato un’architettura di alimentazione a 800 V progettata per supportare la visione di Nvidia per i data center AI. Il produttore sottolinea che la sua architettura di alimentazione a 800 VCC...

-

Due nuove architetture da STMicroelectronics

Due nuove architetture da STMicroelectronicsSTMicroelectronics ha ampliato la sua offerta per la conversione di potenza a 800 V con due nuove architetture sviluppate in base al reference design Nvidia 800 VDC. I due nuovi stadi di conversione di potenza, da 800...

-

Nuova collaborazione tra infineon e Subaru

Nuova collaborazione tra infineon e SubaruInfineon e Subaru hanno annunciato un ampliamento della loro collaborazione per il miglioramento delle prestazioni in tempo reale nei sistemi avanzati di assistenza alla guida. Infineon e Subaru hanno già collaborato per l’attuale generazione di sistemi ADAS...

Scopri le novità scelte per te

-

Nvidia: il processore RTX Spark per i PC Windows

Nvidia ha presentato RTX Spark, un nuovo chip progettato per l‘Intelligenza Artificiale, la creazione di contenuti e...

-

Nuovi moduli di potenza XHP 2 da Infineon

Infineon ha aggiunto nuove varianti alla sua gamma di moduli di potenza XHP 2. Le versioni presentate...

News/Analysis Tutti ▶

-

Le previsioni di Wsts sui semiconduttori per il 2026

Le previsioni di Wsts sui semiconduttori per il 2026L’organizzazione World Semiconductor Trade Statistics (Wsts) ha rivisto sensibilmente al rialzo le sue previsioni...

-

Nuova piattaforma Edge AI da Advantech

Nuova piattaforma Edge AI da AdvantechAdvantech ha annunciato una piattaforma di elaborazione Edge AI ad alte prestazioni. Siglata DS-015,...

-

Yole Group: il mercato Adas e il software

Yole Group: il mercato Adas e il softwareYole Group ha annunciato un nuovo report dedicato al mercato Adas. Dall’analisi emerge che...

Products Tutti ▶

-

Microchip presenta una serie di DSC essenziali

Microchip presenta una serie di DSC essenzialiMicrochip Technology ha introdotto una nuova famiglia di Digital Signal Controller (DSC) che permette...

-

STMicroelectronics integra l’AI nei sensori di vibrazione

STMicroelectronics integra l’AI nei sensori di vibrazioneIIS3DWB10IS è un nuovo sensore di vibrazione industriale ad alte prestazioni di STMicroelectronics che...

-

Nvidia: il processore RTX Spark per i PC Windows

Nvidia: il processore RTX Spark per i PC WindowsNvidia ha presentato RTX Spark, un nuovo chip progettato per l‘Intelligenza Artificiale, la creazione...

{kind=link}