92 / 102

92 / 102

LIGHTING 8 - maggio 2015

X

Lighting

dollari nel 2019, trainato soprattutto da un maggiore uti-

lizzo di materiali in silicone, che offre migliore affidabilità

e durata di vita del prodotto. La scadenza dei principali

brevetti “yellow phosphor” nel 2017 aumenterà l’adozione

di Ittrium Aluminium Garnet (YAG) e anche la concor-

renza con un’ulteriore riduzione dei prezzi. La tecnologia

Flip Chip LED, lanciata da

Lumileds ,ha incontrato ostaco-

li tecnici e soprattutto finanziari, ma ha attirato nel perio-

do 2013-2014 l’attenzione da parte dei mercati di illumina-

zione, retroilluminazione e flash, diventando uno dei più

importanti elementi di sviluppo. Oltre a offrire un buon

rapporto costo/prestazioni, i LED Flip Chip rappresenta-

no anche una tecnologia chiave per lo sviluppo del Chip

Scale Package (CSP), che potrebbe consentire l’ulteriore

riduzione dei costi. Lo sviluppo di CSP nel silicio di circuiti

integrati è stato trainato dalla miniaturizzazione, da una

migliore gestione termica, da una maggiore affidabilità,

e semplicemente dalla necessità di collegare un sempre

crescente numero di pin su un Die sempre più ridotto. In

accordo all’ultimo report pubblicato da

LEDinside, il valo-

re di mercato del packaging a LED è previsto in aumento

di circa il 3,2% su base annua nel 2015, che lo vede pas-

sare da 14,6 miliardi di dollari a 15 miliardi di dollari. Il

massiccio afflusso di produttori di illuminazione dall’Asia

ha trasformato l’industria a LED in un mercato altamente

competitivo, portando ai produttori di illuminazione tra-

dizionali come

Philipse

Osrama un cambiamento delle

loro strategie. I produttori cinesi di LED hanno una forte

presa sul mercato, grazie a contributi e ad altri fattori che

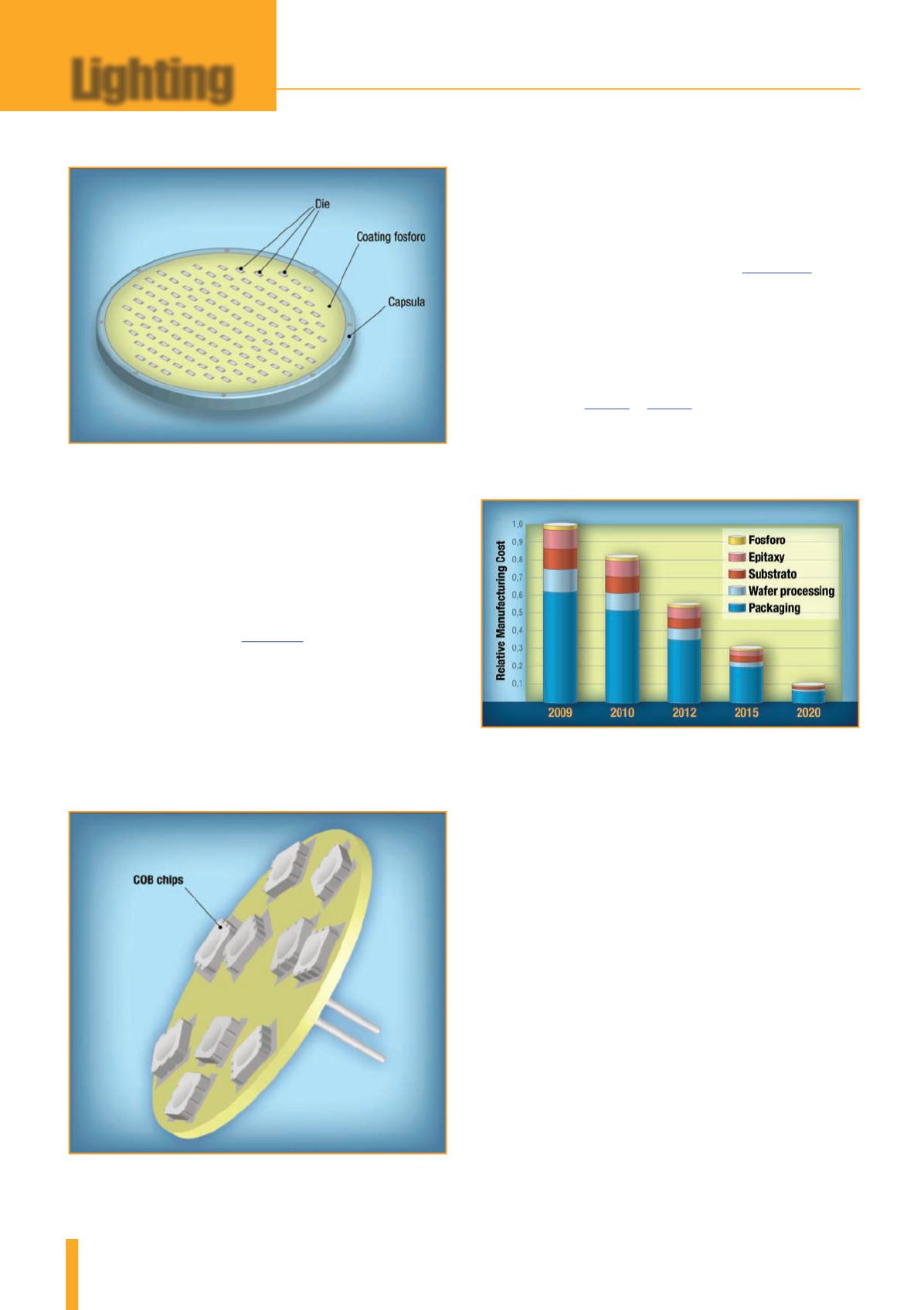

hanno permesso di realizzare economie di scala. Il packa-

ge rappresenta il 40% del costo di un LED e quindi dovrà

contribuire in modo rilevante alla riduzione dei costi (Fig.

10). Nel corso del tempo, l’industria per High Power LED

consentirà l’adozione anche di metodi provenienti dal

settore IC, come Wafer Level Packaging, una tecnologia

che elimina pacchetti di ceramica ingombranti, riducendo

significativamente le dimensioni e aumentando le presta-

zioni con ottime proprietà termiche (substrato sottile) e

affidabilità (basso CTE, protezione ESD).

La gestione termica è una tecnologia chiave per la crea-

zione di sistemi LED affidabili e ad alto lumen. A livello di

package, l’architettura ottimale di gestione termica con-

siste in una bassa resistenza termica tra la giunzione e la

base del dissipatore di calore. Nuove sfide termiche nei

prossimi anni saranno prese in considerazione sia nei siste-

mi di illuminazione a stato solido di sviluppo, sia nei semi-

conduttori convenzionali. Tuttavia, il costo, le aspettative

di vita più lunghe e stretti vincoli termici guideranno solu-

zioni personalizzate per i sistemi di illuminazione a LED.

Fig. 10 – Andamento dei costi per il packaging a

LED (Fonte: Yole Développement)

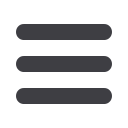

Fig. 8 – Package COB

Fig. 9 – Package Multiple Chip On Board