Chip automotive: una svolta epocale

-

- Tweet

- Pin It

- Condividi per email

-

L’industria automobilistica sta attraversando un periodo di radicale trasformazione che coinvolge tutti i fornitori, compresi i costruttori di semiconduttori. In primo luogo, una buona notizia: secondo una recente analisi di Yole Développement, il valore dei semiconduttori a bordo veicolo è destinato a crescere in modo significativo, grazie all’affermarsi di concetti quali auto definite via software, guida autonoma e veicoli connessi. Da qui al 2026, secondo Yole, la crescita su base annua sarà pari al 14,75%. Secondo Eric Mounier, direttore delle attività di ricerche di mercato della società, il valore dei chip a bordo dei veicoli genererà un fatturato di 78,5 miliardi di dollari da qui a 5 anni, contro i 34,4 miliardi fatti registrare nel 2020. Il maggior contributo a questa crescita sarà ascrivibile ai veicoli elettrici.

Sempre più elettronica a bordo

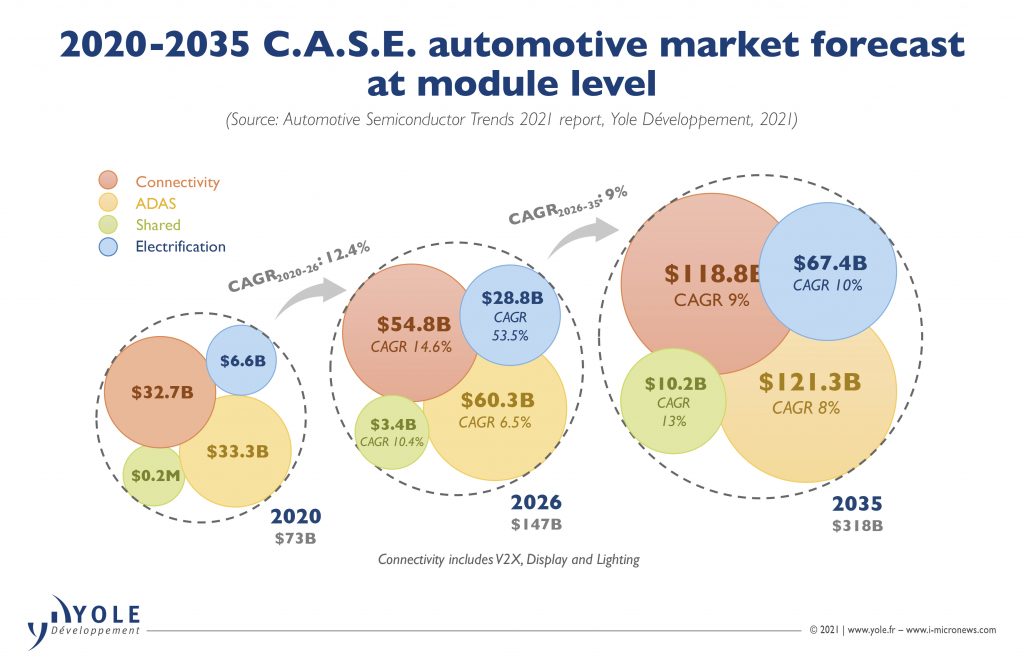

Secondo i dati forniti da Yole, oggigiorno il valore dei semiconduttori in un veicolo è pari a 450 dollari, cifra destinata ad arrivare a 700 dollari nel 2026. I quattro fattori che contribuiranno all’evoluzione delle auto sono raggruppati dall’acronimo CASE (Connectivity, ADAS, Sharing, Electrification). Gli analisti di Yole hanno così riassunto le prospettive di crescita del mercato di questi quattro driver:

Secondo i dati forniti da Yole, oggigiorno il valore dei semiconduttori in un veicolo è pari a 450 dollari, cifra destinata ad arrivare a 700 dollari nel 2026. I quattro fattori che contribuiranno all’evoluzione delle auto sono raggruppati dall’acronimo CASE (Connectivity, ADAS, Sharing, Electrification). Gli analisti di Yole hanno così riassunto le prospettive di crescita del mercato di questi quattro driver:

- Connectivity – si tratta di un mercato che passerà dai circa 33 miliardi di dollari del 2020 ai 55 miliardi previsti per il 2026, con un incremento su base annua del 14,55%

- ADAS – il segmento supererà i 60 miliardi di dollari nel 2026 con un aumento medio su base annua del 6,5% nel periodo 2020-2026

- Sharing – in questo caso nel 2026 si supereranno i 3 miliardi dollari, con un aumento medio su base annua del 10,39% nel periodo 2020-2026

- Electrification – Il comparto raggiungerà quota 28.084 milioni di dollari, con un aumento medio su base annua del 53,45% nel periodo 2020-206

Entro il 2035, secondo le stime di Yole, il comparto CASE genererà un mercato pari a 318 miliardi di dollari.

Evoluzioni tecnologiche

Gli analisti di Yole hanno identificato un certo numero di trend tecnologici per ogni dei quattro fattori appena sopra menzionati. Per quanto concerne la connettività, le future piattaforme di comunicazione V2X per l’implementazione del 5G sono in fase di progettazione e le soluzioni verranno introdotte nel mercato nel 2024.Nel frattempo, sono hanno iniziato a far capolino soluzioni intermedie basate su dual-4G e compatibili con 5G.

Nel campo dei sistemi ADAS (che include il concetto un po’ più ampio di automazione della guida), radar e telecamere saranno certamente i principali tipi di sensori usati dagli OEM, in quanto si tratta di dispositivi capaci di garantire buone prestazioni a prezzi accettabili. Nel mercato negli ultimi anni si sono lentamente affacciati i LiDAR, sensori in grado di fornire una maggiore automazione alle funzioni di guida.

La condivisione dei veicoli sta creando nuovi casi d’uso e richiede l’adozione di nuove apparecchiature tecnologiche per le vetture condivise. In questo segmento stanno emergendo nuove abitudini e la generazione Y richiede caratteristiche quali connettività, comodità e possibilità di scegliere tra diverse opzioni di trasporto.

L’elettrificazione è ovviamente è la punta di diamante di questo processo di trasformazione. Qui gli OEM hanno annunciato piani di investimenti per il prossimo quinquennio per un valore che supera i 250 miliardi di dollari. D’altra parte la tempistica è molto stretta perché nei prossimi 15 anni gli OEM dovranno sviluppare flotte di veicoli completamente elettrici.

La catena di fornitura

Tutti i fattori appena sopra elencati hanno un impatto profondo anche sulla catena di fornitura. L’attuale carenza di chip, l’aumento del contenuto dei semiconduttori nei veicoli e la sempre più massiccia elettrificazione comporteranno invitabili modifiche nella gestione della supply chain: gli OEM devono dialogare direttamente con i produttori di chip, imparare dall’industria consumer e mantenere un “buffer stock”.

I nuovi player

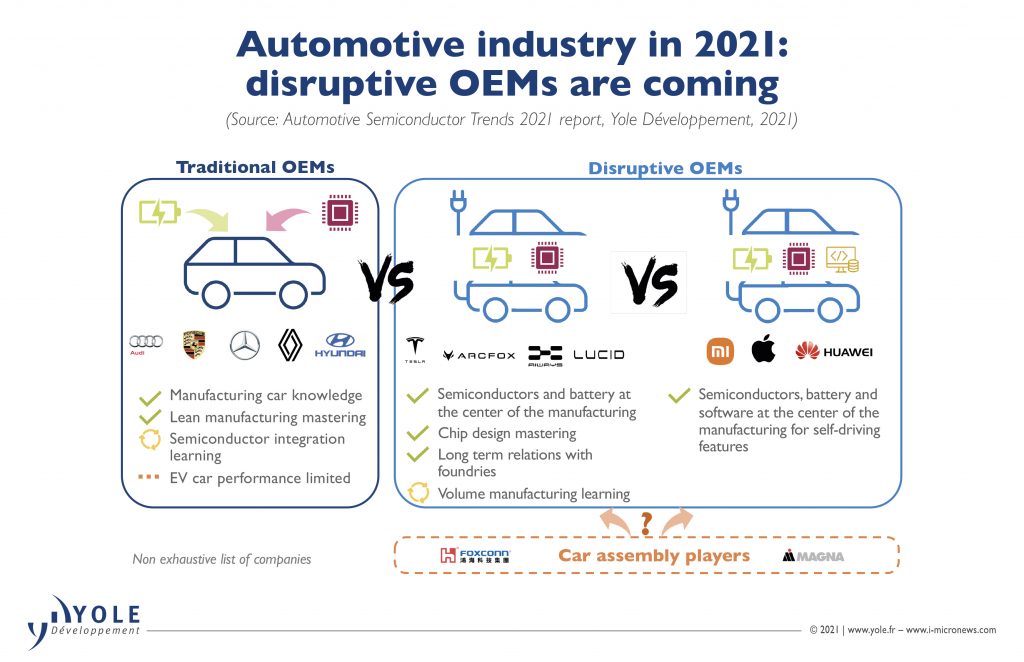

Lo sviluppo di veicoli elettrici e delle tecnologie per la guida autonoma attirano ovviamente l’attenzione degli OEM e dei principali fornitori di componenti (Tier-1). Nuovi OEM, come Nio, Xpeng e Lucid Motors hanno fatto il loro ingresso in questo settore, mentre altri attori operanti nell’industria dei semiconduttori e consumer stanno valutando questa opportunità.

Lo sviluppo di veicoli elettrici e delle tecnologie per la guida autonoma attirano ovviamente l’attenzione degli OEM e dei principali fornitori di componenti (Tier-1). Nuovi OEM, come Nio, Xpeng e Lucid Motors hanno fatto il loro ingresso in questo settore, mentre altri attori operanti nell’industria dei semiconduttori e consumer stanno valutando questa opportunità.

Nella corsa verso la completa autonomia (di guida) gli OEM con maggiori risorse, come Volkswagen, stanno sviluppando “in casa” il software necessario oppure stanno cooperando (o acquisendo) aziende specializzate nel segmento dei veicoli robotizzati. Altri OEM faranno probabilmente ricorso ai fornitori di prima fascia per lo sviluippo di funzionalità di guida autonoma. Questi fornitori Tier-1 dovranno padroneggiare tecnologie quali telecamere, LiDAR, radar e piattaforme di elaborazione.

Società del mondo dei semiconduttori, come Qualcomm, Nvidia e Intel-Mobileye stanno guadagnando terreno, anche attraverso acquisizioni, nel comparto dei sistemi di guida autonoma. Qualcomm a esempio ha messo sul piatto 4,6 miliardi di dollari per acquistare la società svedese Veoneer.

Nel mercato automotive stanno anche entrando realtà come Apple, Huawei e Xiaomi. In funzione della strategia adottata, queste società potrebbero realizzare solo la sezione relativa alla guida autonoma oppure l’intera vettura elettrica (come sta facendo Huawei). Foxconn, uno dei principali partner della supply chain di Apple, sta cooperando con parecchie altre aziende come Stellantis e sta ampliando il proprio business in chiave automotive.

La crisi scatenata dalla pandemia ha enfatizzato il ruolo sempre più importante dei semiconduttori nei veicoli presenti e futuri. Le aziende provenienti dal mondo dei semiconduttori e consumer sono solide dal punto di vista finanziario e potrebbero acquistare fornitori di primo e secondo livello. Operazioni di questo tipo potrebbero contribuire a ridisegnare l’intero panorama automotive.

Filippo Fossati

Contenuti correlati

-

Stellantis e Qualcomm estendono la collaborazione

Stellantis e Qualcomm estendono la collaborazioneQualcomm e Stellantis hanno annunciato che intensificheranno la loro collaborazione per adottare le piattaforme SoC Snapdragon Digital Chassis per l’assistenza alla guida, cockpit e la connettività nelle architetture dei veicoli di nuova generazione Questo ampliamento della collaborazione...

-

Orbbec presenta un nuovo LiDAR

Orbbec presenta un nuovo LiDAROrbbec ha presentato Pulsar ME450, un LiDAR 3D dToF che utilizza una combinazione di uno specchio MEMS e un motore per offrire modelli di scansione configurabili e un campo visivo verticale regolabile. Questo sensore consente alle applicazioni...

-

La tendenza verso l’elettrificazione automotive

La tendenza verso l’elettrificazione automotiveDi Matt McWhinney, responsabile sviluppo aziendale, e Kirk Ulery, responsabile sviluppo della distribuzione – Molex; Shawn Luke, responsabile marketing tecnico – DigiKey L’evoluzione del settore automotive attraverso l’elettrificazione – la sostituzione dei tradizionali sistemi ad azionamento meccanico...

-

NXP presenta i processori radar di terza generazione

NXP presenta i processori radar di terza generazioneNXP Semiconductors ha presentato la terza generazione dei suoi processori radar per imaging. Si tratta della famiglia di MPU S32R47, realizzata con tecnologia FinFET a 16 nm e destinata al mercato dei veicoli a guida autonoma. La...

-

Collaborazione strategica tra indie Semiconductor e GlobalFoundries

Collaborazione strategica tra indie Semiconductor e GlobalFoundriesindie Semiconductor ha annunciato una collaborazione strategica con GlobalFoundries (GF) per sviluppare il suo portafoglio di sistemi radar su chip (SoC) ad alte prestazioni. Questi SoC, realizzati sulla piattaforma 22FDX di GF, saranno destinati ad applicazioni radar...

-

Mouser: risorse per la progettazione automotive

Mouser: risorse per la progettazione automotiveMouser Electronics ha realizzato un centro risorse online completo dedicato appositamente al settore automotive. Questo centro contenuti di Mouser rappresenta una risorsa interessante per gli ingegneri e ospita numerosi articoli, blog e prodotti del team tecnico di...

-

Mercato automotive: previsioni per il 2025

Mercato automotive: previsioni per il 2025A cura di Wayne Lyons, senior marketing director, Automotive, AMD Il settore dell’automotive è vicinissimo a una trasformazione epocale. Guidata da una convergenza di fattori – incessanti progressi tecnologici, mutevoli esigenze dei consumatori e crescente consapevolezza dell’impatto...

-

DATA MODUL integra un sensore radar nei monitor

DATA MODUL integra un sensore radar nei monitorDATA MODUL offre ai suoi clienti monitor con sensori di presenza basati su radar per applicazioni specifiche. La soluzione proposta da DATA MODUL è disponibile per monitor con schede eMotion UHD-II. La luminosità del display viene regolata...

-

ROHM sviluppa un diodo laser ad alta potenza

ROHM sviluppa un diodo laser ad alta potenzaRLD8BQAB3 è il nuovo diodo laser a infrarossi ad alta potenza (125 W × 8 canali) di ROHM. Questo componente è utilizzabile per l’impiego in sistemi ADAS dotati di LiDAR per la misurazione della distanza e il...

-

I compilatori HighTec supportano l’IP RISC-V di Andes

I compilatori HighTec supportano l’IP RISC-V di AndesHighTec EDV-Systeme, fornitore di compilatori per il settore automotive, ha annunciato il supporto per l’IP RISC-V di Andes nel suo compilatore C/C++ ottimizzato per il mercato automotive. Il compilatore HighTec C/C++ è basato sulla tecnologia open source...

Scopri le novità scelte per te

-

Stellantis e Qualcomm estendono la collaborazione

Qualcomm e Stellantis hanno annunciato che intensificheranno la loro collaborazione per adottare le piattaforme SoC Snapdragon Digital...

-

Orbbec presenta un nuovo LiDAR

Orbbec ha presentato Pulsar ME450, un LiDAR 3D dToF che utilizza una combinazione di uno specchio MEMS...

News/Analysis Tutti ▶

-

Le previsioni di TrendForce per le memorie

Le previsioni di TrendForce per le memorieGli analisti di TrendForce indicano che l’attuale tensione nell’approvvigionamento delle memorie diminuirà nella seconda...

-

Certificazione di sicurezza per i computer Moxa

Certificazione di sicurezza per i computer MoxaI computer Moxa della serie UC basati su architettura Arm a 64 bit che...

-

Yole Group pubblica un report sul packaging avanzato

Yole Group pubblica un report sul packaging avanzatoYole Group ha pubblicato il report “Status of the Advanced Packaging Industry 2026″ che...

Products Tutti ▶

-

Amphenol: nuovi connettori compatti

Amphenol: nuovi connettori compattiAmphenol Industrial Operations ha introdotto nella sua offerta di connettori la nuova serie ePower-Lite...

-

Connettori RF a 30 gradi da Samtec

Connettori RF a 30 gradi da SamtecSamtec ha annunciato la disponibilità del nuovo connettore per schede di circuiti stampati ad...

-

Rohm propone una nuova evaluation board

Rohm propone una nuova evaluation boardLa nuova evaluation board BD83070GWL-EVK-002 di Rohm è stata sviluppata per valutare le caratteristiche...

{kind=link}