Versione HTML di base

EON

EWS

n.

555

-

LUGLIO

/

AGOSTO

2012

7

M

ERCATI

grande maggioranza dei PC

30 anni più tardi (con numero-

si hardware e aggiornamenti

software nel corso degli anni).

Il rischio principale per le

aziende di elettronica di con-

sumo è quello di allinearsi con

uno standard che non diventi

mainstream nel mercato. I pri-

mi videoregistratori (VCR) era-

no disponibili in due standard:

Video Home System (VHS) e

Betamax. Ciascuno richiedeva

tipi di nastri diversi fra loro e le

cassette preregistrate erano

spesso rilasciate in entrambi

gli standard. Sony

alizzava i videoregi-

stratori Betamax, mentre i vi-

deoregistratori VHS sono stati

prodotti da più aziende grazie

alla concessione della licenza

da parte di JVC. Entro metà

del 1980, lo standard VHS ha

dominato il settore dei video-

registratori, in gran parte gra-

zie alla disponibilità da parte di

molteplici fornitori.

Una situazione analoga si è

avuta nel 2000 con l’introdu-

zione dei lettori DVD per l’alta

definizione. Sony ha realizzato

i DVD Blu-ray, mentre Toshiba

si è dedicata ala produzione

degli HD DVD. Sony aveva im-

parato la lezione dal Betamax

e ha aggiunto diversi partner

per il Blu-ray. Sony aveva an-

che acquisito Columbia Pic-

tures nel 1989, il che ha por-

tato una grande azienda pro-

duttrice di film nel campo del

Blu-ray. Il Blu-ray ha vinto nel

2008, quando Toshiba

annunciato il

proprio ritiro dagli HD DVD.

Una nuova battagl ia sta

emergendo per gli standard

nei sistemi operativi (OS) per

smartphone.

Gli smartphone stanno cre-

scendo a un ritmo rapido e

sono il driver di crescita del

mercato complessivo della

telefonia mobile, e diversi si-

stemi operativi continuano a

emergere.

Gartner

ha fornito delle stime relative

alle quote di mercato dei si-

stemi operativi nel 2011 e ai

principali fornitori di telefonia

mobile e sistemi operativi che

supportano.

Gartner stima che Android

(sviluppato da Google –

avuto la quota

maggiore nel 2011 con oltre il

40%, con la maggior parte dei

principali fornitori di telefonia

mobile che forniscono telefoni

Android.

Occorre considerare inoltre

che con la fusione di Google

e Motorola Mobility, Motorola

vreb-

be rimanere saldamente nel

campo Android.

iOS (Apple iPhone OS) e

Symbian (Nokia –

com) hanno avuto gli share

più vicini, a poco meno del

20%. Apple ha avuto succes-

so con iOS e dispone di un

vasto numero di sviluppatori di

applicazioni (o app). Nokia ha

ridotto invece la focalizzazio-

ne sul suo sistema operativo

Symbian per concentrarsi sul

sistema operativo Microsoft.

Research in Motion (RIM -

arrivata quar-

ta con il suo sistema operati-

vo per i dispositivi BlackBerry.

BlackBerry è un dispositivo

molto presente nelle aziende,

e funziona bene con i sistemi

di posta elettronica azienda-

li, ma ha avuto un successo

limitato presso gli utenti con-

sumer.

Microsoft, secondo le stime,

deteneva invece una quota

relativamente piccola di OS

con circa il 2%, ma con le ri-

sorse di Microsoft e una base

enorme di utenti di PC Win-

dows, ci si aspetta che possa

guadagnare share, anche se

resta da vedere se sarà un

serio concorrente per Android

e iOS.

Come accennato in preceden-

za, Nokia, il più grande pro-

duttore di telefoni cellulari, ha

deciso di sostenere Windows

Phone di Microsoft come si-

stema operativo principale

per gli smartphone. Molte al-

tre grandi aziende di telefonia

mobile tendono a aumentare

le loro possibilità di successo

supportando sia Android sia

Microsoft.

Bada, un sistema operativo

di Samsung progettato per

smartphone a basso costo,

ha avuto circa il 2% di sha-

re. In questo modo Samsung

sta sostenendo tre sistemi

operativi: Android, Microsoft

e Bada. La battaglia per i si-

stemi operativi per smartpho-

ne è importante, perché gran

parte della popolarità degli

smartphone è dovuto alle ap-

plicazioni che possono essere

scaricate gratuitamente, o per

una somma molto contenuta.

Alcuni dei principali sviluppa-

tori di applicazioni creeranno

applicazioni per tutte le prin-

cipali piattaforme. Molti degli

altri sviluppatori di applicazioni

si concentreranno invece su

uno o due sistemi operativi.

Nel lungo periodo, ci saran-

no probabilmente più sistemi

operativi di successo, ma al-

cuni saranno estromessi dal

mercato. Il PC è passato da

numerosi sistemi operativi all’i-

nizio, a uno dominante (Mi-

crosoft) e uno relativamente

piccolo (Apple Mac OS). Nel

mercato degli smartphone, un

fornitore che dipende da un

solo sistema operativo rischia

di essere estromesso dal

mercato e, analogamente, un

produttore di semiconduttori,

che è fortemente dipendente

da un particolare produttore

di smartphone è ugualmente

a rischio. Per i cicli di volatili-

tà del mercato dell’elettronica

di consumo, occorre consi-

derare che questi cicli sono

occasionalmente condizionati

da aspetti come l’economia, i

cambiamenti delle tecnologie

e di gusto dei consumatori.

Nella maggior parte dei casi

l’elettronica di consumo non

è indispensabile. Anche se al-

cune persone non riescono

a concepire la loro vita senza

il loro smartphone, il PC, la

televisione o il tablet, occor-

re considerare che questi non

sono beni di prima necessità

come cibo, alloggio, vestiario,

trasporti e assistenza medica.

Quando i tempi si fanno difficili

quindi, le spese per l’elettroni-

ca di consumo vengono spes-

so tagliate. Le aziende, invece,

solitamente non sono sogget-

te a questi condizionamenti

per gli acquisti di elettronica.

Per gestire un’impresa occor-

rono infatti numerosi sistemi

elettronici, come per esempio

le attrezzature per la produzio-

ne o i sistemi informatici. Altri

acquisti di dispositivi elettronici

possono inoltre essere giustifi-

cati da incrementi di produttivi-

tà, come per esempio notebo-

ok o tablet per i dipendenti.

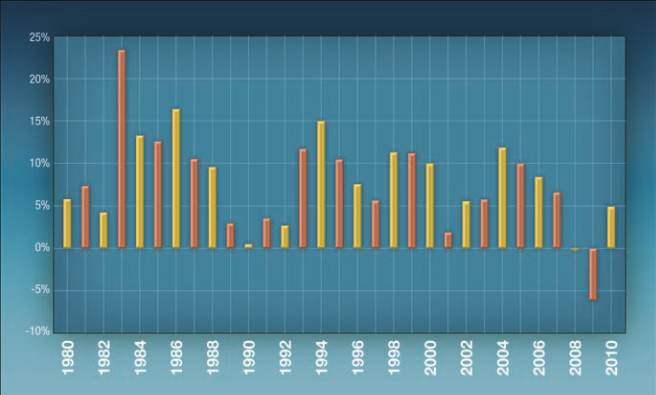

Il grafico di figura 1 mostra la

variazione annua della spesa

dell’elettronica consumer negli

Usa per un periodo di 30 anni

in base ai dati del Dipartimen-

to del Commercio statuniten-

se. Le modifiche variano da

un massimo di 23% nel 1983

a un minimo del -6% nel 2009.

La media del tasso di crescita

annuo composto (CAGR) dal

1980 al 2010 è stato del 7,8%.

Dopo le due recessioni nei

Fig. 2

Spesa dei

consumatori

statunitensi

per

l’elettronica

- variazione

annuale

(Fonte: US

Department of

Commerce)

continua a pag.8