Basic HTML Version

EON

EWS

n.

552

-

APRILE

2012

utilizzata per applicazioni sanita-

rie, su schermi di piccole dimen-

sioni (meno di 10 pollici), ma an-

che in ambienti retail con alti volu-

mi. La tecnologia touch embedded

è attualmente quella emergente, e

la tecnologia on-cell, in particola-

re, ha le maggiori potenzialità per

l’elettronica di consumo di piccole

dimensioni, ma è adatta anche per

applicazioni su device di medie di-

mensioni. Altre tecnologie touch,

come quelle a onde acustiche su-

perficiali (SAW) e a raggi infrarossi

(IR), sono importanti principal-

mente per i dispositivi specializzati,

come bancomat, applicazioni per il

settore bancario e finanziario, ma

anche e-book e telefoni cellulari in

una certa misura.

OPPORTUNITÀ

A parte l’aggiunta di funzionalità

touch a dispositivi consumer sem-

pre più commerciali, il tema più

interessante e la prossima gran-

de opportunità sarà la sostituzione

dell’Indium tin oxide (ITO), soprat-

tutto nelle tecnologie projected ca-

pacitive e resistiva, le due tecnolo-

gie touch mainstream.

Attualmente la metà dei costi dei

moduli touch screen projected

capacitive deriva dal sensore ITO.

La sostituzione di questo materia-

le, ampiamente utilizzato per gli

elettrodi del sensore ITO, non solo

cambierà completamente i termini

del problema dal punto di vista dei

costi, ma spalancherà anche le por-

te all’elettronica per device pieghe-

voli e arrotolabili con funzionalità

touch.

IL VOLUME DEL MERCATO

TRIPLICHERÀ NEL 2022

Il mercato del touch screen è desti-

nato a triplicarsi nei prossimi dieci

anni. I nuovi grandi mercati per i

touch screen sono quelli degli eBo-

oks, le console di gioco portatili,

i display per le auto e i dispositivi

di navigazione, così come quelli

delle macchine fotografiche digitali

con display di piccole e medie di-

mensioni. Touch screen più grandi,

oltre i 10 pollici, si potranno sem-

pre trovare nei computer portatili

e monitor per PC, ma anche in altri

schermi e nei televisori.

In dieci anni da oggi, la tecnolo-

gia touch projected capacitive con-

tinuerà a guidare il mercato così

come i costi dei pannelli continue-

ranno a diminuire. Grazie al bas-

sissimo costo, la tecnologia touch

resistiva continuerà a guidare il

mercato per le applicazioni sensi-

bili al fattore prezzo che comunque

richiedono la precisione nel toc-

co. L’ascesa della tecnologia touch

embedded, attualmente quella

emergente, sarà condizionata dal

numero sempre maggiore di pro-

duttori di LCD che entreranno nel

mercato.

UNA NUOVA RICERCA

Tutte queste tendenze, comprese

le previsioni dettagliate per dieci

anni per tecnologia touch screen

e per applicazione, nonché i prin-

cipali mercati di impiego, l’appli-

cabilità delle diverse tecnologie e

le tendenze applicative, sono fra

gli argomenti nel nuovo rapporto

IDTechEx “Touch Screen Techno-

logies, Applications and Trends

2012-2022”

Questo report specifica i trend tec-

nici, di mercato e delle applicazio-

ni per touch screen comprese le

attività di oltre 100 produttori di

pannelli e di componenti per touch

screen. Inoltre sono riportate le

tecnologie touch mainstream e

quelle emergenti, come funzionano

e quali sono i mercati principali di

impiego.

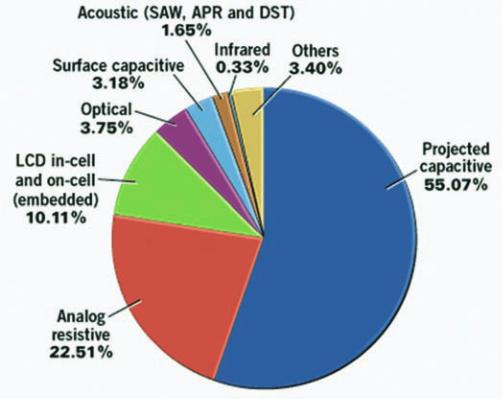

Mercato per

le tecnologie

touch in base

alle dimensioni

dei device nel

2012 (Fonte:

IDTechEx, Touch

Screen Modules,

Technologies,

Markets, Forecasts

2012-2022,

touch)

L

e difficoltà dei settori ICT ita-

liani riflettono quelle di tutti i

comparti economici scarsamente

innovativi. Tuttavia l’associazione

più accreditate di questi merca-

ti e che è parte di Confindustria

Digitale, ritiene di poter essere

fiduciosa sulle possibilità di ripre-

sa futura.

Nel corso della presentazione il

presidente Paolo Angelucci ha

detto: “L’Italia è in forte ritardo

sull’attuazione dell’Agenda digita-

le europea.

Ma ormai vi sono tutti i presup-

posti per farla decollare: dalla

Cabina di regia del Governo, alle

numerose iniziative di enti locali,

all’emergere di importanti attivi-

tà di economia e infrastruttura-

zione digitali sul territorio. Per

questo occorre avere subito sul

tappeto un piano operativo/ese-

cutivo che coordini e detti regole

e tempi certi entro cui procedere

allo switch off digitale del Pae-

se. È questa la cornice strategica

che potrà offrire all’Italia nuove

opportunità di crescita e di svi-

luppo”.

ICT ANCORA IN CALO

Come nei due anni precedenti,

anche nel 2011 i settori dell’ICT

hanno chiuso in negativo. Con

un fatturato di 58.060 milioni di

euro, la contrazione è stata del

3,6%; l’informatica ha avuto un

giro di affari pari a 17.675 milio-

ni e una riduzione del 4,1%, le

telecomunicazioni 40.385 milioni

e una flessione del 3,4%. Rispet-

to al trend mondiale (+4,4%) le

ICT italiane hanno registrato una

distanza di poco superiore ai 7

punti percentuali, verso il basso.

Nel l ’ informatica le maggiori

difficoltà sono state riscontrate

nell’hardware, con una riduzione

delle vendite pari al 9% dopo un

recupero del 2,8% nel 2010. L’u-

nica crescita si è avuta nei tablet,

raddoppiati rispetto al 2010.

Il software è andato meglio, ha

sostanzialmente replicato il trend

negativo del 2010 (-1%) con una

tenuta nella componente middl-

leware che denota la volontà delle

aziende di difendere le proprie do-

tazioni tecnologiche.

Nelle telecomunicazioni il calo ha

riguardato sia la componente fissa

(-2,2%) sia la mobile (-4,4%). È

stato maggiore nei servizi (-4%) e

nella parte consumer (-4,4%); più

contenuto negli apparati (-0,9%)

e nella parte business (-1,6%).

CI SONO PERÒ NUOVI SEGNALI

La tradizionale ripartizione del

mercato seguita dagli analisti e

utilizzata anche da Assinform non

consente di apprezzarli a pieno.

Per questo l’Associazione ha deci-

so di adottare una nuova prospet-

tiva di analisi, più adeguata all’e-

voluzione delle tecnologie IT e

TLC, che sono ormai pienamente

integrate, e maggiormente capace

di rendere conto delle tante appli-

cazioni digitali che di fatto sono

parte del mercato.

Osserva l’Associazione che “molti

ambiti tecnologici e applicativi

(es. contenuti digitali, apparec-

chiature home connettibili in re-

F

RANCESCA

P

RANDI

Quanto segue sono solo gli obiettivi di massima indicati nell’Agenda del 1°

marzo. Per una conoscenza completa si può visitare il sito:

Banda larga.

Entro il 2013 tutto il territorio deve essere coperto da una banda

larga di base per arrivare al 2020 alla banda larga veloce, ovvero 30 Mbps per

tutti e 100 Mbps per almeno il 50% degli utenti.

Pubblica Amministrazione.

Proseguire con i progetti di e-government per

arrivare a una gestione online dei servizi pubblici sempre più diffusa.

Commercio online.

Stimolare l’utilizzo da parte dei consumatori e delle picco-

le e medie imprese. Ciò può richiedere un modello di contratto unico per i diritti

degli utenti, maggiore alfabetizzazione informatica, interventi sulla sicurezza, la

logistica, i pagamenti online, e così via.

Alfabetizzazione informatica.

Verranno promossi corsi e campagne di al-

fabetizzazione e si prevedono interventi per aggiornarne l’insegnamento nei vari

percorsi di formazione.

Smart communities.

Realizzare reti a servizio di comunità diffuse o di centri

urbani attraverso cui migliorare la qualità della vita dei cittadini. Ad esempio con

servizi di gestione del traffico, di telecontrollo del territorio, di e-health.

Ricerca e Innovazione.

Costruire una strategia unitaria per favorire l’investi-

mento privato, la coordinazione degli investimenti pubblici e lo sviluppo di nuove

applicazioni web-based.

Le aree di intervento dell’Agenda Digitale italiana