Basic HTML Version

EON

EWS

n.

552

-

APRILE

2012

I

DTechEx (

prevede che il mercato dei touch

screen possa raggiungere i 14 mi-

liardi di dollari nel 2012. La prin-

cipale applicazione per i touch

screen in generale, e per quelli

projected capacitive in particolare,

è costituita dai telefoni cellulari

e, subito dopo, dai tablet. Le op-

portunità di mercato maggiori in

termini di unità sono comunque

quelle legate ai telefoni cellulari.

IDTechEx prevede infatti che la

penetrazione dei touch screen nei

telefoni cellulari possa arrivare a

oltre il 40% nel 2012 e raggiunge-

re la copertura totale nel prossimo

decennio. Le consegne di tablet

con tecnologia touch screen do-

vrebbero raggiungere i 100 milioni

di unità nel 2012.

I PRINCIPALI MERCATI

E APPLICAZIONI

Il mercato dei touch screen è

già grande perché questa tecno-

logia è stata introdotta da tempo

per esempio nei terminali POS,

in quelli Bancomat e chioschi in-

terattivi, tutte applicazioni touch

piuttosto specializzate.

Solo pochi anni fa il vero mer-

cato di massa dei touch screen è

stato condizionato dall’adozione

da parte di Apple della tecnologia

projected capacitive per l’iPhone

nel 2007. Successivamente altri

player, come Samsung e LG Elec-

tronics, hanno iniziato a utilizza-

re la tecnologia touch per la loro

vasta gamma di prodotti. Oggi, le

interfacce touch screen stanno di-

ventando sempre più comuni nei

dispositivi consumer portatili. A

guidare il mercato della tecnolo-

gia touch screen sono i prodotti

consumer mobile high-end, come

smartphone e tablet.

TECNOLOGIE MAINSTREAM

Oltre alla principale tecnologia

attualmente utilizzata, quella

projected capacitive, l’industria ha

una dozzine di soluzioni diverse

per costruire un sensore touch

screen, ma non tutti sono adatti

per la rapida crescita del mercato

dell’elettronica di consumo che ha

bisogno di alte prestazioni ed ele-

vata nitidezza. Ognuna delle diver-

se tecnologie touch ha i suoi punti

di forza e di debolezza ed è quindi

utilizzata per applicazioni molto

differenti.

Oggi, il più grande mercato per i

touch screen projected capacitive è

nei telefoni cellulari e smartphone,

ma i tablet sono subito dietro e

guadagnano terreno. La tecnologia

analogica resistiva è ampiamente

Il mercato dei touch screen

raggiungerà i 14 miliardi

di dollari nel 2012

La sempre maggiore diffusione di cellulari, smartphone e tablet

sta favorendo l’adozione delle tecnologie touch screen e, con

una stima di 100 milioni di tablet nel 2022, lo sviluppo delle

tecnologie è un fattore critico per la crescita di questo mercato

minazione d’interni residenzia-

le e commerciale. Dato che il

63% del mercato globale dell’il-

luminazione è di tipo residen-

ziale ( fonte: IMS Research) ,

toccherà a produttori e distri-

butori spiegare all’utenza fina-

le che il maggior costo iniziale

delle soluzioni allo stato solido

è accompagnato da minori co-

sti di gestione e manutenzione

sul lungo termine.

LUNGA DURATA

Una conseguenza di questa lun-

ga durata è che il mercato fi-

nirà con l’assottigliarsi sempre

più rapidamente con il crescere

dell’installato, motivo per cui

la velocità con cui i prezzi delle

lampadine a LED diminuiranno

giocherà un ruolo essenziale

nella competizione con le tec-

nologie concorrenti. Secondo

gli analisti di IMS Research, la

crescita del mercato delle lumi-

narie e lampadine a LED è de-

stinata a rallentare già nel 2013

per poi tramutarsi in declino

nel 2014. Nel 2020, quando i

LED si saranno accaparrati il

70% del mercato dell’illumina-

zione, la crescita si sarà asse-

stata attorno a un modesto 2%.

In uno studio datato marzo

2012, IMS Research pronostica

che nel 2013 le lampadine a

LED rappresenteranno il seg-

mento di maggioranza relativa

nel mercato dell’illuminazione

con il 40% del totale, per un

fatturato globale di circa 11,5

miliardi di dollari.

Il prezzo medio di vendita delle

lampadine continuerà a dimi-

nuire per scendere sotto i 10

dollari nel 2014, anno in cui

la crescita comincerà a rallen-

tare, per arrivare alla contra-

zione vera e propria del mer-

cato pronosticata per il 2018.

La riduzione dei prezzi sarà

compensata da un incremento

dei volumi per via del ritiro dal

mercato delle lampadine a in-

candescenza in Europa (ritiro

dei tagl i da 40 e 60 W entro

2013), Stati Uniti (40 e 60 W

dal 2014) e Cina (più di 60 W

dal 2014).

A livello globale, a crescere a

ritmo sostenuto, secondo uno

studio di Strategies Unlimited

dal ti-

tolo “LED replacement lamp

market analysis and forecast”,

sarà il mercato delle lampadine

a LED destinate alla sostituzio-

ne: in termini di unità sosti-

tuite si stima un incremento

del 30% tra il 2012 e il 2016.

Il fatturato smosso dalle lam-

padine a LED compatibili con

gli attacchi esistenti passerà,

secondo l ’azienda di Si l icon

Valley, dai 2,2 miliardi di dol-

lari del 2011 (corrispondenti a

39,9 milioni di lampade vendu-

te, 24,7 milioni delle quali solo

in Giappone) ai 3,7 miliardi di

dollari nel 2016.

Anche St rategi es Unl imi ted

conferma la corsa al ribasso

dei prezzi delle lampade a LED,

stimando nel 14% annuo la ri-

duzione associata a quelle con

attacchi tradizionali.

TECNOLOGIA DOMINANTE

Si preannunciano dunque tem-

pi duri per i produttori che

dovranno da un lato insegui-

re prezzi al ribasso e dall’altro

mantenere alta la qualità dei

prodotti per evitare una crisi

di rigetto come quella che si

è verificata nei confronti del-

le prime fluorescenti compatte

(CFL) in seguito dell’immissio-

ne sul mercato di prodotti di

scarso valore.

Che i LED siano dest inat i a

diventare la tecnologia domi-

nante nel l ’ i l luminazione vie-

ne registrato anche dall’analisi

“World LED Lighting Market”

di Frost & Sullivan: dopo un

esordio sul mercato dell ’ illu-

minotecnica con una mode-

stissima penetrazione del 3%,

il fatturato globale smosso dai

LED per illuminazione è cre-

sciuto negli anni per arrivare

a quota 343 milioni di euro nel

2010 con una proiezione per il

2017 di 1325 milioni di euro.

La realtà Europea rappresenta

il secondo mercato mondiale,

complice lo stimolo delle poli-

tiche di risparmio energetico

in atto, con un fatturato stima-

to in 78,4 milioni di euro nel

2010. A fare la parte del leone

sono Germania, Regno Unito,

Francia e Italia.

Il Bel Paese, osservano gli ana-

l ist i di Frost & Sul l ivan, ha

avuto modo di sperimentare

una crescita precoce (le entrate

sono state di 12,8 mi l ioni di

euro, pari al 16,3% del mercato

europeo) grazie alle applicazio-

ni dell’illuminazione a LED in

ambito architettonico, in pro-

getti residenziali e commerciali

di alto profilo.

Prospett ive di cresci ta futu-

ra per l ’ i l luminazione a LED

potrebbero venire anche dalla

vendita al dettaglio e dall’illu-

minazione di strutture di ospi-

talità.

C

ATHLEEN

T

HIELE

CATHLEEN THIELE,

analyst Technology

di IDTechEx

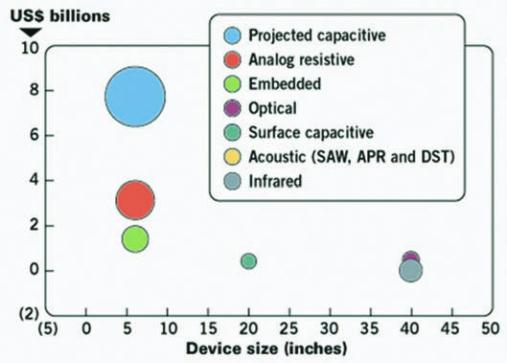

Mercato per

le tecnologie

touch in base

alle dimensioni

dei device nel

2012 (Fonte:

IDTechEx, Touch

Screen Modules,

Technologies,

Markets, Forecasts

2012-2022,

touch)