Basic HTML Version

EON

EWS

n.

552

-

APRILE

2012

offrire 180 lumen di flusso lu-

minoso per ogni watt di poten-

za assorbito; un miglioramento

del rendimento e della gestione

termica che verrà accompagna-

to da una tendenza al ribasso

dei prezzi . A contribuire alla

diffusione dei LED tra i proget-

tisti i l luminotecnici saranno

inoltre il miglioramento della

qualità cromatica e la messa a

punto di nuove metodologie di

diffusione della luce altrimenti

troppo direzionale di questi di-

spositivi.

Gli analisti di Frost & Sullivan

prevedono che

le lampade a LED troveranno

sempre maggior applicazione

nell ’ illuminazione funzionale

in tutti i settori delle costru-

zioni, anche grazie alla spinta

da parte delle autorità pubbli-

che per la loro adozione. Sul

breve termine, tuttavia, il costo

significativamente più alto ri-

spetto al le alternative CFL a

basso consumo rappresenterà

un serio ostacolo all’adozione

diffusa, specialmente nei seg-

menti maggiormente sensibili

ai prezzi come quelli dell’illu-

C

on il continuo miglioramen-

to del rapporto qualità/prezzo

dei LED, l ’ illuminazione allo

stato solido è destinata ad ab-

bandonare il ruolo di applica-

zione di nicchia per penetra-

re in tutti i principali mercati

dell’illuminazione. È quanto ha

rilevato IMS Research (

nel suo stu-

d i o “The Wor l d Marke t f or

Lamps and Luminaires in Ge-

neral and Exterior Lighting”.

Secondo gli analisti dell’azien-

da britannica, nel 2015 i dispo-

sitivi a LED saranno in grado di

Illuminazione:

un futuro (allo stato) solido

Altro rendimento, lunga durata e una migliorata resa

cromatica hanno messo i LED al centro dell’attenzione

dei progettisti di sistemi di illuminazione

M

ASSIMO

G

IUSSANI

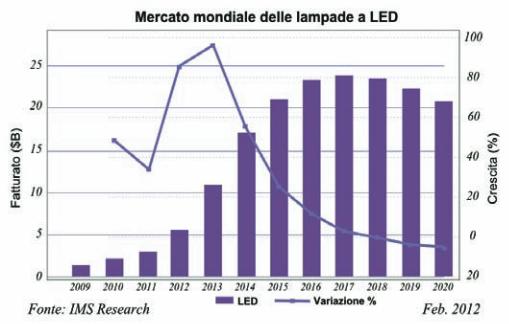

Fig. 1 - Fatturato

globale in miliardi

di dollari del

mercato delle

lampade a LED

(Fonte dei dati:

IMS Research)

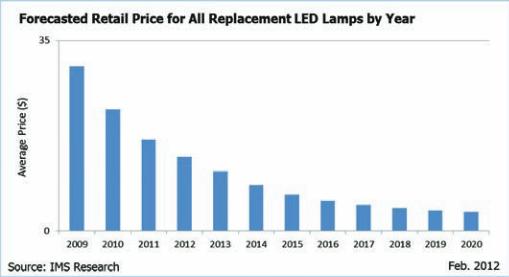

Fig. 2 - Il prezzo

medio al dettaglio

delle lampadine

a LED è destinato

a diminuire

rapidamente

(Fonte: IMS

Research)

SEGUE DALLA

PRIMA

Negli ultimi anni Samsung

ha cercato di supe-

rare Intel

nella

classifica dei top 28, ma lo scor-

so anno quest’ultima ha allunga-

to sull’eterna rivale sud-coreana,

la cui quota di mercato è rimasta

inalterata al 9,2%.

Per quanto concerne le singole so-

cietà, Qualcomm

è cresciuta del 41,6%, piaz-

zandosi al sesto posto della classi-

fica dei migliori 20, con un balzo

di tre posizioni rispetto al 2010.

Qualcomm ora detiene il 3,3% del

mercato globale dei chip, appena

dietro la quinta classificata, Rene-

sas

e può

vantare uno share del 3,4%.

Il balzo in avanti più grosso lo ha

fatto registrare On Semiconduc-

tor

ssando

dalla 26ma posizone del 2010 alla

18ma posizione dello scorso anno.

Notevole anche la performance di

Nichia

ienda

produttrice di Led, che grazie a un

incremento del 34% è riuscita ad

affacciarsi alla 23ma posizione.

Un dato statistico: nel 2011 la metà

delle 302 aziende analissate da IHS

hanno fatto registrare una crescita

delle vendite.

Secondo gli ultimi dati raccolti da

IHS

il merca-

to è cresciuto dell’1,3% nel 2011,

in calo rispetto alle previsioni

dell’1,9%.

Classifica delle prime 25 aziende nel settore dei semiconduttori nel 2011

(fonte IHS iSuppli – marzo 2012)

Lo “sprint”

di Intel