Basic HTML Version

EON

EWS

n.

551

-

MARZO

2012

N

ei primi mesi del 2011 le aspet-

tative erano di una crescita com-

presa fra il 6% e il 10%. Diverse

catastrofi, naturali e provocate

dall’uomo, hanno comportato

però una contrazione della cre-

scita stimata. Il terremoto e con-

seguente tsunami in Giappone,

avvenuto nel marzo del 2011, ha

interrotto la produzione dei semi-

conduttori e di componenti elet-

tronici. Le inondazioni in Thai-

landia nel terzo e quarto trimestre

2011 hanno pesantemente con-

dizionalo la produzione di hard

disk. La crisi finanziaria europea

ha invece determinato un indebo-

limento della domanda nel quarto

trimestre del 2011.

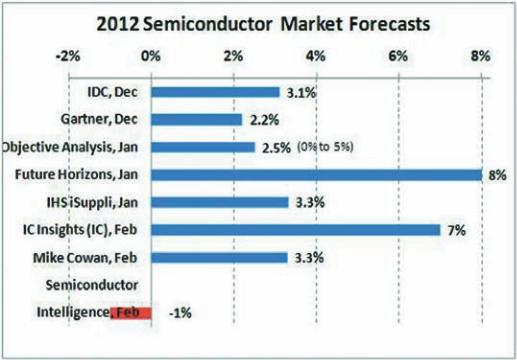

Le recenti previsioni per il mer-

cato dei semiconduttori nel 2012

sono principalmente comprese fra

il 2% e il 3%. Future Horizons

ima

una crescita dell’8% mentre IC In-

sights

e-

vede un incremento del 7% per il

F

RANCESCO

F

ERRARI

Tabella 2 - Variazioni del fatturato rispetto

al trimestre precedente

Real GDP Percentage Growth

(IMF, January 2012)

2011

2012

World

3.8

3.3

U.S.

1.8

1.8

Euro Area

1.6

-0.5

Japan

-0.9

1.7

China

9.2

8.2

Newly Industrialized Asia (1

)

4.2

3.3

(1) Hog Kong SAR, South Korea, Singapore and Taiwan

mercato IC.

Semi conduc tor Int e l l i gence

iene, invece, che il merca-

to dei semiconduttori 2012 vedrà

una leggera flessione, quantifica-

bile in circa l’1%.

Il calo è atteso a causa delle pro-

spettive economiche globali per il

2012 e dell’andamento trimestrale

del mercato dei semiconduttori.

Le previsioni del Fondo Monetario

Internazionale (FMI -

org) di gennaio 2012 stimano una

crescita del PIL mondiale del 3,3%

nel 2012, mezzo punto in meno

rispetto al 3,8 % previsto per il

2011. Gli Stati Uniti dovrebbero

conservare una crescita moderata

dell’1,8% nel 2012, la stessa del

2011. Per l’area Euro si prevede

un calo dello 0,5% del PIL nel

2011 a causa della crisi finanzia-

ria. Il PIL del Giappone dovrebbe

passare da un calo dello 0,9% nel

2011 a una crescita dell’1,7% nel

2012 grazie al recupero dopo le

calamità del 2011. La Cina resta il

principale motore di crescita, con

previsioni dell’ 8,2% nel 2012, un

punto in meno rispetto a quello

del 2011. Hong Kong, Corea del

Sud, Singapore e Taiwan comples-

sivamente dovrebbero vedere una

crescita del 3,3% nel 2012, in ral-

lentamento rispetto al 4,2% del

2011.

Il mercato dei semiconduttori si

è ridotto del 7,7% nel quarto tri-

mestre del 2012 rispetto al terzo

trimestre 2011, soprattutto a cau-

sa delle inondazioni in Thailandia

e della debolezza in Europa. Le

indicazioni delle maggiori aziende

di semiconduttori generalmente

prevedono riduzioni significati-

ve dei ricavi nel primo trimestre

2012 rispetto al quarto trimestre

del 2011. Intel

Texas Instruments

STMicroelectronics

e AMD

anno

tutte fornito indicazioni simili

per i fatturati: una riduzione dal

10% al 12% nel peggiore dei casi,

che diventa , nel migliore dei casi,

del 4% al 5%, e una riduzione del

punto medio dal 7% all’8%.

Anche Renesas (

un calo nel primo trimestre 2012.

Samsung

non ha dato indicazioni specifiche,

ma si aspetta un mercato delle

DRAM debole nel primo trimestre

2012. Un paio delle aziende pre-

vedono però un aumento. Toshiba

aspetta una

crescita del fatturato del 15,5%,

per il suo business dei semicon-

duttori, dopo un calo del 19% nel

quarto trimestre 2011. Il punto

medio delle indicazioni di Qual-

comm

invece, posizionato sul 2,5% di

crescita.

Semiconductor Intelligence pre-

vede che ci sarà una riduzione del

5% nel mercato dei semicondutto-

ri nel primo trimestre 2012. Con

una riduzione del 5% nel primo

trimestre 2012, dopo quello del

7,7% nel quarto trimestre 2011,

sarà difficile per l’industria otte-

nere una crescita nel 2012. La cre-

scita media su base trimestrale da

Q2 2012 a Q4 2012 dovrebbe es-

sere del 6,5% solo per ottenere lo

0% per tutto l’anno. Le previsioni

di un calo dell’1% nel 2012 è basa-

to su una crescita media di circa il

5% per gli ultimi tre.

Tabella 1 - Crescita percentuale del PIl delle diverse aree

geografiche (MFI - gennaio 2012)

Revenue Change vs. Prior Quarter (US$ except as noted)

1Q 2012 guidance

Low (%)

Mid (%)

High (%)

Intel

-11.4

-7.8

-4.2

Toshiba Semiconductor (Japanese yen)

15.5

Texas Instruments

-11.7

-7.9

-4.1

Renesas (Japanese yen)

-5.1

STMicroelectronics

-10

-7

-4

Qualcomm

-1.7

2.5

6.8

Broadcom

-6.6

-3.8

-1.1

AMD

-11

-8

-5

Semiconductor Intelligence Forecast

-5

Fig. 1 - Le

previsioni

(contrastanti)

riguardo

l’andamento

2012 del mercato

dei chip

Le opportunità del mercato del per-

sonal tracking

“Personal Location Devices and Applications

Market” è il titolo del nuove report di ABI Re-

search

e analizza i

fattori chiave della crescita dei mercati delle

applicazioni e dei dispositivi per il traccia-

mento GPS (GPS personal tracking devices).

Anche se il mercato dell’hardware di questo

settore è rimasto sotto le 100.000 unità nel

2011, le stime prevedono 2,5 milioni di unità

entro il 2017, con un mercato da un miliardo

di dollari.

In particolare a crescere sarà l’uso da parte di

persone anziane, per applicazioni mediche,

ma anche per rintracciare la posizione di fa-

miliari, bagagli e animali domestici.

Texas Instruments e iRobot per

l’innovazione della robotica

Texas Instruments

iRobot

nno siglato una partner-

ship per sviluppare nuove tecnologie robot-

iche usando la piattaforma multicore OMAP

di TI.

Le due aziende, infatti, condividono la vi-

sione sul futuro di robot intelligenti, puntan-

do per lo sviluppo sull’esperienza di iRobot,

che ha venduto più di 7,5 milioni di robot

da tutto il mondo (compresi, per esempio

quelli per la pulizia automatica nelle case),

e sull’innovazione tecnologica dei processori

TI, anche per quanto riguarda la parte di ac-

celeratori video e per le immagini.

La piattaforma OMAP è composta da

system-on-chip molto compatti basati su

un’architettura multicore particolarmente ef-

ficiente dal punto di vista dei consumi.

brevi brevi brevi brevi brevi brevi

Chip:

andamento quasi piatto

Il mercato mondiale dei semiconduttori, secondo WSTS,

è cresciuto di un modesto 0,4% nel 2011