Basic HTML Version

EON

EWS

n.

551

-

MARZO

2012

dell’elettronica di potenza, compli-

ce anche il boom economico che

ha investito le nazioni asiatiche in

via di sviluppo. Sempre più cine-

si acquistano elettrodomestici e

apparecchiature elettroniche; e la

domanda è destinata ad aumenta-

re anche per via della legislazione

in tema di risparmio energetico

introdotta dal nuovo Piano Quin-

quennale cinese.

La richiesta di circuiti per ricari-

care le batterie degli smartphone

sarà responsabile della crescita del

segmento dei regolatori AC-DC,

dei controller per alimentatori a

commutazione e dei Mosfet. In ge-

nerale a spingere tutti i segmen-

ti dell’elettronica di potenza sarà

il mercato dell’automobile che,

quantomeno a livello mondiale,

pare non conoscere crisi. L’espan-

sione del settore automobilistico

e delle energie rinnovabili è de-

stinata a continuare nei prossimi

anni, specialmente per la crescente

diffusione di impianti a energia

solare e di autovetture a trazione

elettrica ed ibrida. Il solare fotovol-

taico in particolare sta stimolando

le vendite di Mosfet di potenza,

impiegati negli inverter e nei ret-

tificatori utilizzati assieme ai pan-

nelli solari.

Già nel settembre dell’anno scorso,

dopo aver rilevato il recupero del

40% nel 2010 e nonostante la limi-

tata crescita prevista per fine 2011,

IMS Research aveva pronosticato

un futuro roseo per i moduli e dei

componenti discreti di potenza.

Secondo le stime degli analisti, en-

tro il 2015 il fatturato globale per

questi dispositivi arriverà a toccare

la ragguardevole cifra di 25,5 mi-

liardi di dollari, 10 miliardi di dol-

lari in più rispetto all’anno scorso.

FUTURO ROSEO PER IL GAN

Prospettive più che rosee per i se-

miconduttori di potenza di nuova

generazione ad ampio gap: i com-

ponenti in nitruro di gallio (GaN)

e carburo di silicio (SiC), attual-

mente relegati in un angolo del

mercato dei dispositivi di potenza

(con un fatturato di 50 milioni di

dollari contro i 14 miliardi di dol-

lari del mercato dei componenti di

potenza in silicio) sono destinati

a crescere a ritmi vertiginosi. Nel

report “Next-Generation Power

Semiconductors: Markets Mate-

rials, Technologies” della società di

ricerche di mercato The Informa-

tasso di crescita annuale compo-

sto del 72% sul periodo 2010-2015

per arrivare a toccare quota 500

milioni di dollari. IGBT e Mosfet

in silicio continuano a rimanere i

veri motori della crescita dei semi-

conduttori di potenza il cui fattu-

rato è destinato a crescere dai 14,2

miliardi di dollari del 2011 a 16,7

miliardi di dollari nel 2013 (+3,7%

in media).

Si spingono un po’ più in là nel fu-

turo le proiezioni di Yole Dévelop-

pement

e nel suo

studio “Power GaN – 2012 edition”

pronostica che nel 2019 i dispositi-

vi in nitruro di gallio muoveranno

un fatturato di oltre un miliardo di

dollari. Sul breve termine, a fronte

di una stima di meno di 2,5 milio-

ni di dollari per il 2011, gli analisti

di Lione prevedono l’ascesa a livelli

di 10 milioni di dollari nel 2012 e

di 50 milioni di dollari nel 2013,

anno che vedrà l’ingresso di nuovi

attori sul mercato.

Le rosee previsioni per il 2019 so-

no tuttavia subordinate, secondo

Yole Développement all’accetta-

zione dei dispositivi in GaN da

parte del settore automobilistico

per la produzione di veicoli a tra-

zione elettrica ed ibrida, un set-

tore in cui dovrebbero vincere la

concorrenza dei cugini in carburo

di silicio e dei più tradizionali e

ben consolidati componenti in si-

licio.

Nel frattempo i produttori di LED

cominciano a guardare al settore

della potenza in GaN con inte-

resse, osservano i ricercatori di

Yole Développement. Avendo in

comune parte della tecnologia di

fabbricazione, LED e dispositivi di

potenza in nitruro di gallio sono

intimamente legati tra loro e al-

cuni produttori di LED pensano

appunto di dedicare parte della

produzione al promettente mer-

cato della potenza in GaN.

Il mercato dell’illuminazione a

LED, a sua volta, stimola la do-

manda di dispositivi di potenza

utilizzati negli alimentatori. Una

ricerca di IMS Research pubbli-

cata a inizio febbraio rileva come

la crescente adozione dell’illumi-

nazione allo stato solido potrebbe

portare all’immissione sul mer-

cato di oltre quattro miliardi di

alimentatori entro il 2016, per un

fatturato complessivo di 10 mi-

liardi di dollari.

I

I 4,5% del fatturato mondiale

dei dispositivi a semiconduttore

è dovuto alle vendite di dispositivi

di potenza; è quanto rileva uno

studio pubblicato lo scorso feb-

braio da Frost and Sullivan

l titolo “Global Mar-

ket for Power Semiconductors”.

Nonostante lo scivolone globale

dovuto alla terribile congiuntura

del 2008, la domanda di disposi-

tivi di potenza è rimasta soste-

nuta e si prevede che continuerà

ad aumentare per i prossimi tre

anni. Cresce infatti la richiesta

di apparecchiature elettroniche

consumer in tutto il mondo, con

particolare enfasi nei mercati

asiatici emergenti e in Europa.

Visto il trend degli ultimi anni

non stupisce che a spingere in

maggior misura siano i segmenti

delle apparecchiature di comu-

nicazione, in particolare quelle

portatili. Una prima conseguen-

za è una corrispondente cresci-

ta di componenti elettronici di

potenza, specialmente circuiti

integrati, necessari ad alimen-

tarle. Ad esempio, nonostante il

rallentamento nell’ultimo trime-

stre dell’anno scorso, la doman-

da di smartphone continuerà a

mantenersi alta per tutto il 2012,

trascinando con sé i segmenti de-

gli integrati per la gestione della

potenza e in particolare per la

gestione delle batterie ricarica-

bili (fonte: IMS Research -

Sta inoltre irrobusten-

dosi anche la richiesta

di nuove soluzioni de-

stinate al mercato indu-

striale che a sua volta si

traduce in un aumento

della domanda di com-

ponenti di potenza di-

screti.

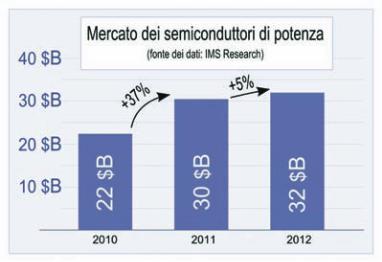

La società di analisi di

mercato IMS Research

conferma il trend posi-

tivo, pur se a rilento, e

dopo aver registrato un

incremento del fatturato mon-

diale del 3,7% nel 2011, prono-

stica una crescita del 5,0% per il

2012. Alla fine dell’anno, il fattu-

rato globale dei semiconduttori

di potenza toccherà quota 32 mi-

liardi di dollari. Per tornare alle

crescite a due cifre, fanno sapere

da IMS, si dovrà pazientare al-

meno fino al 2013. L’incertezza

della situazione economica con-

tinua dunque a farsi sentire.

BENE MODULI E DISCRETI

Relativamente ai vari segmenti

di mercato, IMS rileva come nel

2011 i circuiti integrati di poten-

za abbiano fatto registrare una

crescita di quasi tre punti per-

centuali inferiore rispetto a quel-

la dei componenti discreti. La

situazione dovrebbe comunque

invertirsi nel corso del 2012 con

il sorpasso, pur se di poco, degli IC

sui discreti; entrambi i segmenti

continueranno tuttavia a essere

surclassati dai moduli di potenza

la cui crescita a doppia cifra nel

2011 è destinata a ripetersi nei

quattro anni successivi. A spingere

la crescita sarà la domanda di mo-

duli a IGBT (Insulated Gate Bipo-

lar Transistor). Gli IGBT trovano

applicazione negli impianti indu-

striali e di produzione di energia

rinnovabile, così come nei grandi

elettrodomestici come condiziona-

tori e lavatrici.

Il mondo consumer contribuisce

non poco a sostenere il mercato

Elettronica

di potenza

Continua il periodo positivo per i semiconduttori

di potenza, trascinati dal segmento dei moduli

e dei componenti discreti e dalla domanda automotive

e consumer a livello mondiale

M

ASSIMO

G

IUSSANI

Fig. 2 - I

dispositivi in

nitruro di gallio

sperimenteranno,

secondo le

proiezioni di Yole

Developpement,

una fortissima

crescita a partire

dal 2013

Fig. 1 - Evoluzione

del mercato dei

semiconduttori di

potenza (su dati

IMS Research)