Basic HTML Version

EON

EWS

n.

550

-

FEBBRAIO

2012

distinguersi nel mercato i pro-

duttori devono anche garantire

il rispetto dei tempi, una quali-

tà superiore e caratteristiche di

mobilità” - aggiunge Sami. “De-

vono anche tenere a mente che

la convergenza tecnologica è un

fattore critico, specialmente con

la tendenza crescente delle tec-

nologie wireline e wireless.”

I produttori dovranno dunque

rimanere al passo con le più re-

centi tecnologie e offrire solu-

zioni uniche ai propri clienti. Le

apparecchiature di prova inte-

grate rappresentano una scelta

attraente per i clienti, poiché

possono lavorare su aspetti mol-

teplici tra cui voce, video e dati.

L’analisi “Global Triple Play and

Next-generation Services Test

and Monitoring Markets” fa par-

te del programma Test & Mea-

surement Growth Partnership

Service, che comprende anche

ricerche nei seguenti mercati:

“Fiber Optic Test Equipment

Market” e “World xDSL Test

Equipment Market”. Tutti i ser-

vizi di ricerca inclusi nel pac-

chetto forniscono dettagl iate

opportunità di mercato e trend

di produzione stimati in seguito

ad esaurienti colloqui con gli

attori che operano sul mercato.

S

timolato dalla forte richiesta

di servizi voce, video e dati, il

mercato globale delle apparec-

chiature di prova e monitorag-

gio per i servizi Triple Play e di

ultima generazione è indirizzato

verso una crescita significativa.

Si prevede che la crescita delle

tecnologie 3G/4G e di altre tec-

nologie per le reti mobili darà

ulteriore slancio al settore.

Una nuova analisi di Frost &

e-

ta

“Global Triple Play and Next-

generation Services Test and

Monitoring Markets”, rileva che

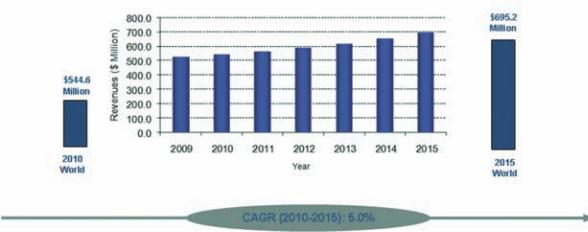

il mercato ha prodotto entrate

per 187,7 milioni di dollari nel

2010 e stima che questa cifra

raggiungerà quota 487,4 milioni

nel 2015.

Queste tecnologie stanno assi-

stendo a una rapida evoluzio-

ne, guidata per la maggior parte

dalle richieste dei clienti. Con

l’aumento delle conoscenze e

delle esigenze dei clienti, i pro-

duttori stanno dunque alzando

la posta per immettere sul mer-

cato apparecchiature di prova

più nuove e sofisticate.

Attualmente, la qualità dell’e-

sperienza (QoE) è una delle ten-

denze principali che si riscon-

trano nel mercato delle apparec-

chiature di prova per le tecno-

logie VoIP (Voice over Internet

Protocol), poiché il successo di

un produttore di apparecchia-

ture di prova dipende da quanto

efficacemente riesca a presenta-

re i propri prodotti ai clienti.

“I servizi Triple Play sono og-

getto di una richiesta conside-

revole da parte di fornitori di

servizi nell’ambito delle teleco-

municazioni, aziende private e

governative, aziende che offrono

servizi via cavo, come pure ab-

bonati privati” - afferma Sujan

Sami, analista di Frost & Sul-

livan. “In questo panorama, i

produttori di apparecchiature di

test devono affinare la propria

offerta e ottimizzare la qualità

del servizio (QoS) per aumenta-

re la propria quota di mercato e

sostenere la crescita.”

Sebbene il mercato sia in co-

stante crescita, alcune sfide of-

fuscano l’orizzonte. Gli opera-

tori delle telecomunicazioni si

trovano ad affrontare la com-

petizione serrata degli operato-

ri multi-sistema (MSO) e degli

operatori via cavo, e ciò riduce

la richiesta di apparecchiature

di prova da parte del mercato

delle telecomunicazioni. Inol-

tre, in questo mercato la pres-

sione sui prezzi è elevata, ed è

indispensabile che i produttori

offrano apparecchiature di prova

attente ai costi e con un buon

rapporto qualità-prezzo.

Nonostante la crescente consa-

pevolezza dei concetti base dei

servizi Triple Play e delle rela-

tive apparecchiature di prova,

la conoscenza dei modelli di bu-

siness è ancora inadeguata. Ciò

potrebbe limitare parzialmente

le vendite, poiché i clienti devo-

no avere la certezza di utilizzare

le apparecchiature di prova più

adeguate.

“Oltre ad aiutare i clienti a ef-

fettuare scelte informate, per

In crescita il mercato

delle apparecchiature

per i servizi

Triple Play e di ultima generazione

A

CURA DELLA

REDAZIONE

Fig. 1 - Il mercato

Fote (Fiber Optic

Test Equipment)

ha generato un

fatturato di 544,6

milioni di dollari nel

2010 e crescerà

fino al 2015 con un

tasso di aumento

medio del 5% (Fonte

Frost & Sullivan)

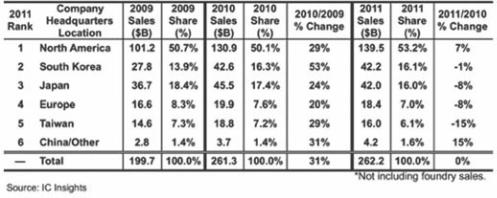

S

econdo gli ultimi dati forniti

da IC Insights (

la quota di vendita di inte-

grati da parte di aziende norda-

mericane è stata pari al 53% nel

2011 ed è destinata ad aumenta-

re in futuro.

Per la prima volta la Corea del

Sud ha superato il Giappone,

classificandosi al secondo posto

in termini di market share, men-

tre anche la Cina è in crescita.

Questi aumenti vanno a discapi-

to delle aziende europee. Percen-

tualmente le aziende taiwanesi

hanno perso oltre un punto per-

centuale: tale dato è imputabile

all’estrema debolezza del mer-

cato delle Dram e al conseguen-

te declino (in termine di vendi-

te) di aziende quali Powerchip,

ProMOS e Nanya. La

Cina continua ad at-

trarre invest iment i

stranieri per quel che

riguarda la produzio-

ne di integrati: dopo

Tsmc, Intel e Hynix è

prossimo lo sbarco di

Samsung.

Mercato dei chip:

cresce

l’importanza del Nord America

SIRMI ha rilasciato

i primi dati relativi al

mercato IT nel 2011

A

CURA DELLA

REDAZIONE

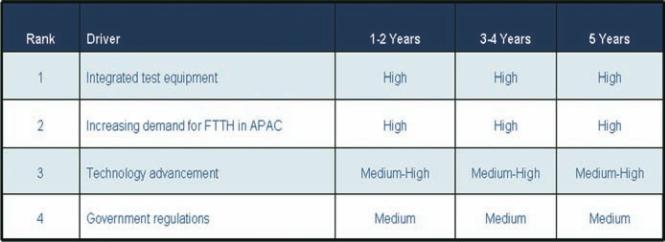

La crescita delle tecnologie 3G e 4G migliora le prospettive.

I clienti più esperti esigono apparecchiature di prova superiori a prezzi contenuti

Fig. 2 - Mercato

Fote: i principali

driver della crescita

in ordine di

importanza (Fonte

Frost & Sullivan)