2022: la top ten dei semiconduttori

-

- Tweet

- Pin It

- Condividi per email

-

2022: la top ten dei semiconduttori

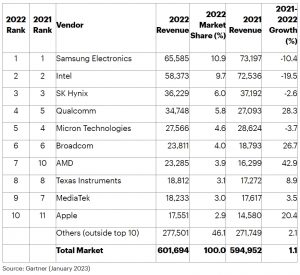

Gartner ha pubblicato la consueta classifica delle top ten operanti nel settore dei semiconduttori relativa all’anno appena trascorso.

Nonostante un calo delle vendite del 10,4%, imputabile in larga misura alla contrazione delle vendite di memorie e Flash NAND, Samsung Electronics ha conservato il vertice della classifica nel 2022. Alle sue spalle Intel, con una market share del 9,7%, che ha fatto registrare un calo delle vendite quasi doppio (-19,5%) rispetto alla rivale sud coreana. Un risultato questo dovuto essenzialmente a due fattori: la significativa battuta d’arresto del mercato dei PC consumer e la sempre più accesa competizione che contraddistingue il settore dei processori in architettura x86.

Secondo le stime di Gartner, nel 2022 il mercato mondiale dei semiconduttori è cresciuto dell’1,1% toccando quota 601,7 miliardi di dollari, mentre il fatturato combinato delle prime 25 aziende del settore – che ha rappresentato il 77,5% del totale – è aumentato del 2,8%.

Il declino del mercato delle memorie

Quello delle memorie, che lo scorso anno rappresentavano il 25% delle vendite totali dei semiconduttori, è stato il settore che ha fatto registrare le peggiori performance, con una riduzione del fatturato di 10 punti percentuali. Già verso la metà del 2022 il segmento ha iniziato a mostrare i primi segni di cedimento: gli OEM di apparecchiature elettroniche hanno iniziato a “smaltire” l’inventario di memorie che avevano costituito in previsione di una domanda più sostenuta. Uno scenario che tende a farsi ancora più fosco e ha costretto la maggior parte dei produttori di memorie a ridurre il capex per il 2023, mentre alcuni di loro hanno iniziato a “tagliare” la produzione di wafer per ridurre i livelli di inventario.

La riscossa dell’analogica

Il fatturato complessivo degli altri settori è invece cresciuto del 5,3%, seppur con variazioni significative tra le diverse categorie di prodotti. La crescita più sostenuta (+19% rispetto al 2021) è stata quella dei dispositivi analogici, seguiti dai componenti discreti (+15%). L’incremento delle vendite di queste due categorie di prodotti è stato stimolato dalla forte domanda proveniente dai settori automotive e industriale, in particolar modo dalle applicazioni legate all’elettrificazione dei veicoli, all’automazione industriale e alla transizione energetica.

“Il 2022 si è aperto con la carenza di parecchie tipologie di dispositivi a semiconduttore – ha commentato Andrew Norwood – VP Analyst presso Gartner – che ha comportato un allungamento dei tempi di consegna e un aumento dei prezzi. Da qui l’accumulo di scorte da parte degli OEM”.

“Nella seconda metà dell’anno -ha proseguito – l’economia globale ha iniziato a rallentare, complici l’elevata inflazione, l’aumento dei tassi di interesse, l’incremento dei costi dell’energia e i continui lockdown in Cina, che hanno avuto un impatto negativo su parecchie catene di fornitura. I consumatori, dal canto loro, hanno iniziato a ridurre le spese, con un conseguente calo delle vendite di PC e smartphone, mentre le aziende hanno cominciato a diminuire le spese in vista di un peggioramento dell’economia globale. Tutti questi fattori, ovviamente, hanno avuto una ripercussione negativa sulla crescita complessiva del comparto dei semicondutotri”.

Uno sguardo al 2023

Secondo Richard Gordon, VP di Gartner, il deterioramento dell’economia globale e l’indebolimento della domanda da parte dei consumatori avrà un impatto negativo sul mercato dei semiconduttori. Per l’anno in corso Gartner prevede un declino del 3,6%, arrivando a quota 596 miliardi di dollari.

Una previsione confermata da uno studio condotto da WSTS (World Semiconductor Trade Statistics) in base al quale il mercato dei chip subirà quest’anno una contrazione di quattro punti percentuali.

Un mercato polarizzato

Attualmente, è l’opinione di Gartner, il mercato dei chip è polarizzato tra settori “consumer-driven” e settori “enterprise-driven”. La debolezza che contraddistingue i settori consumer sebbene legata in gran parte al calo del reddito disponibile (sempre imputabile all’aumento dell’inflazione e dei tassi di interesse), è anche dovuta a una sorta di “ridefinizione” delle priorità di acquisto da parte dei consumatori. La maggiore attenzione verso altre attività – viaggi, tempo libero e intrattenimento – influisce negativamente, secondo gli analisti di Gartner, sugli acquisti in tecnologia.

I settori “entrprise-driven” – reti aziendali, industriale, medicale, trasporti e via dicendo – si sono invece dimostrati relativamente resilienti nonostante il peggioramento dello scenario macroeconomico e le crescenti tensioni geopolitiche. Cioè è dovuto, secondo Gartner, agli investimenti strategici delle aziende finalizzati a rafforzare le loro infrastrutture

A livello regionale WSTS prevede una crescita per Giappone, Stati Uniti ed Europa, a fronte di una calo stimato del 7,5% della regione Asia-pacifico che include la Cina, il più importante mercato mondiale dei semiconduttori con una quota del 30%.

Filippo Fossati

Contenuti correlati

-

Le previsioni di Wsts sui semiconduttori per il 2026

Le previsioni di Wsts sui semiconduttori per il 2026L’organizzazione World Semiconductor Trade Statistics (Wsts) ha rivisto sensibilmente al rialzo le sue previsioni per il mercato dei semiconduttori sia per il 2026 che per il 2027. I dati pubblicati indicano infatti che nel 2026 questo mercato...

-

WSTS: il mercato dei semiconduttori è cresciuto del 26% nel 2025

WSTS: il mercato dei semiconduttori è cresciuto del 26% nel 2025I dati di WSTS (World Semiconductor Trade Statistics) recentemente presentati e relativi al mercato globale dei semiconduttori nel 2025, indicano una crescita del 26% su base annua. Il valore raggiunto è di 796 miliardi di dollari. L’organizzazione...

-

WSTS: continua la crescita del mercato dei semiconduttori

WSTS: continua la crescita del mercato dei semiconduttoriWSTS (World Semiconductor Trade Statistics), organizzazione no-profit di aziende produttrici di semiconduttori, ha pubblicato i suoi dati Autumn 2025 e le previsioni per il 2026. Il mercato globale dei semiconduttori, secondo l’organizzazione, dovrebbe crescere del 22% nel...

-

Gartner: il fatturato dei semiconduttori è aumentato del 21% nel 2024

Gartner: il fatturato dei semiconduttori è aumentato del 21% nel 2024In base ai dati definitivi del recente rapporto di Gartner, il 2024 è stato un anno particolarmente favorevole per il mercato dei semiconduttori. La crescita di questo settore, infatti, ha fatto registrare un aumento del 21%, con...

-

Gartner: il fatturato dei semiconduttori è cresciuto del 18% nel 2024

Gartner: il fatturato dei semiconduttori è cresciuto del 18% nel 2024Il mercato mondiale dei semiconduttori è cresciuto sensibilmente nel 2024, come indicano i risultati preliminari di Gartner, con un aumento del 18,1% rispetto al 2023. Il fatturato infatti è stato di quasi 626 miliardi di dollari e...

-

Top ten semicoduttori: Intel riconquista la vetta

Top ten semicoduttori: Intel riconquista la vettaSecondo i risultati preliminari forniti da Gartner, il fatturato mondiale dei semiconduttori nel 2023 ammonta a 533 miliardi di dollari, con un calo dell’11,1% rispetto al 2022. “Il mercato ha vissuto un anno difficile, con il fatturato...

-

2024: buone prospettive per i semiconduttori

2024: buone prospettive per i semiconduttoriIl mercato globale dei semiconduttori si trova in una fase di solida inversione di tendenza. Questa è l’opinione degli analisi di WSTS, che hanno rivisto al rialzo i dati relativi alla crescita del 2° trimestre 2023 rispetto...

-

Mercato dei chip in lenta ripresa

Mercato dei chip in lenta ripresaSecondo i più recenti dati forniti da SIA (Semiconductor Industry Association) le vendite globali del settore dei semiconduttori sono state pari a 44,0 miliardi di dollari nel mese di agosto 2023, in aumento dell’1,9% rispetto ai 43,2...

-

Virtualizzazione e monitoraggio remoto: un valido approccio per affrontare i problemi nella catena di approvvigionamento

Virtualizzazione e monitoraggio remoto: un valido approccio per affrontare i problemi nella catena di approvvigionamentoDevAlert Sandbox di Percepio è un esempio di come la virtualizzazione e l’emulazione hardware possano essere integrate in un package compatto, consentendo alle aziende che sviluppano prodotti edge/IoT di continuare a farlo senza dover attendere la disponibilità...

-

Piattaforme IIoT, alcuni criteri di selezione

Piattaforme IIoT, alcuni criteri di selezioneNel panorama delle piattaforme tecnologiche dedicate all’implementazione di applicazioni Industrial Internet of Things (IIoT) si possono distinguere soluzioni proprietarie e piattaforme improntate sul modello open source e standard aperti. Quali caratteristiche tenere d’occhio nel processo di scelta...

Scopri le novità scelte per te

-

Le previsioni di Wsts sui semiconduttori per il 2026

L’organizzazione World Semiconductor Trade Statistics (Wsts) ha rivisto sensibilmente al rialzo le sue previsioni per il mercato...

-

WSTS: il mercato dei semiconduttori è cresciuto del 26% nel 2025

I dati di WSTS (World Semiconductor Trade Statistics) recentemente presentati e relativi al mercato globale dei semiconduttori...

News/Analysis Tutti ▶

-

Le previsioni di Wsts sui semiconduttori per il 2026

Le previsioni di Wsts sui semiconduttori per il 2026L’organizzazione World Semiconductor Trade Statistics (Wsts) ha rivisto sensibilmente al rialzo le sue previsioni...

-

Nuova piattaforma Edge AI da Advantech

Nuova piattaforma Edge AI da AdvantechAdvantech ha annunciato una piattaforma di elaborazione Edge AI ad alte prestazioni. Siglata DS-015,...

-

Yole Group: il mercato Adas e il software

Yole Group: il mercato Adas e il softwareYole Group ha annunciato un nuovo report dedicato al mercato Adas. Dall’analisi emerge che...

Products Tutti ▶

-

Microchip presenta una serie di DSC essenziali

Microchip presenta una serie di DSC essenzialiMicrochip Technology ha introdotto una nuova famiglia di Digital Signal Controller (DSC) che permette...

-

STMicroelectronics integra l’AI nei sensori di vibrazione

STMicroelectronics integra l’AI nei sensori di vibrazioneIIS3DWB10IS è un nuovo sensore di vibrazione industriale ad alte prestazioni di STMicroelectronics che...

-

Nvidia: il processore RTX Spark per i PC Windows

Nvidia: il processore RTX Spark per i PC WindowsNvidia ha presentato RTX Spark, un nuovo chip progettato per l‘Intelligenza Artificiale, la creazione...

{kind=link}