Versione HTML di base

I

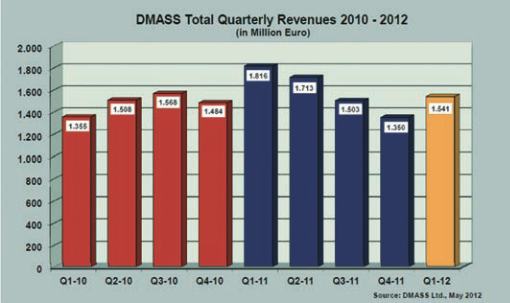

dati più recenti resi noti

da Dmass (Distributors’ and

Manufacturers’ Association

of Semiconductor Specia-

lists -

o-

strano un declino del 15%

rispetto al primo trimestre

del lo scorso anno. I l Q1

2012 si è attestato a 1,54

miliardi di euro, in crescita

del 14% rispetto all’ultimo

trimestre del 2011.

Secondo Georg Steinberger,

chairman DMASS: “Non po-

tevamo certo immaginare di

poter raggiungere i risultati

del primo trimestre del 2011

perché le condizioni di mer-

cato erano abbastanza diffe-

renti. Per il futuro possiamo

prevedere livelli di booking

moderati e quasi certamen-

te l’anno avrà un andamento

piatto rispetto al 2011”.

Ancora una volta a fare la

differenza è il mercato dei

Paesi dell’Est e della Rus-

sia. Mentre tutti i mercati

delle regioni occidentali so-

no in calo – si va dal -9,1

su base annua della regione

iberica al -27,8% dell’Austria

– Europa dell’Est e Russia

sono cresciute in misura pa-

ri rispettivamente al 6,6% e

al 4,4%. Nelle nazioni oc-

cidentali il calo è stato di-

somogeneo: -18,6% in Ger-

mania (522 milioni di euro),

-24,9% in Italia (150 milioni

di euro), -15,9% Gran Bre-

tagna (122 milioni di euro)

e -12,1% della Francia (115

milioni di euro). Le regioni

nordiche (compresi i Pae-

si Baltici) sono calate del

21,5% a 150 milioni di eu-

ro. Questi dati evidenziano

il proseguimento della ten-

denza a trasferire verso Est

le produzioni.

A livello di prodotti, gli unici

che mostrano una crescita

su base annua sono i Led

ad alta luminosità, altri di-

spositivi optoelettronici e

Dram, mentre i rimanenti

sono in campo negativo (dal

-2,2% delle Mpu al -27,8%

degli accoppiatori).

Por tabilità, connettività e

miniaturizzazione dei dispo-

sitivi sono le caratteristiche

richieste e su cui continuare

a lavorare. Per questo Free-

scale

fortemente impegnata nella

ricerca e sviluppo, per esse-

re sempre al top tecnologico

sia in termini di gestione da-

ti, gestione delle immagini,

connessioni e sensoristica

sia nell’ambito del packa-

ging, visto che molte nuove

applicazioni da impiantare

nel corpo umano richiedo-

no caratteristiche specifiche,

che non sono comuni nell’e-

lettronica destinata ad altri

settori”.

Kontron

- Jens Unrath, bu-

siness development mana-

ger medical

“A livello high-end si osser-

va un’adozione sempre più

ampia di sistemi veloci di

diagnostica per immagini,

che vengono utilizzati anche

in chirurgia. La qualità è in

continuo miglioramento gra-

zie al maggiore pro-

cessing power dei

processori stessi e

all’implementazione

di schede grafiche

per computing ge-

neral purpose sulle

unità di processing

grafico o all’utilizzo

di design dedicati

FPGA nei sistemi

più piccoli. Un altro

trend possiamo chiamar-

lo il ‘fattore iPad’, ovvero

l’aspettativa di sistemi

multi-touch, sia nei di-

spositivi utilizzati dal pa-

ziente sia nelle interfac-

ce dell’operatore profes-

sionale nelle più diffuse

applicazioni mediche.

Altra caratteristica richie-

sta è la mobilità dei devi-

ce medicali; in ospedale

essa favorisce ad esem-

pio l’adozione dell’ultimo

processore ARM. In ge-

nerale, nella cura domi-

ciliare e nelle applicazioni

‘mobile point of care’ si assi-

sterà a una crescita del mer-

cato basata sulle applicazio-

ni cloud e ciò avvantaggia

anche il business dell’elet-

tronica medicale, anche se

molto dipende dai budget

nazionali nella sanità. L’at-

tenzione al contenimento dei

costi è infatti molto elevata e

per questo sono in crescita

le applicazioni di assistenza

a casa del malato e quel-

le per snellire i tempi delle

attività amministrative che

sottraggono spazio al lavoro

professionale degli infermie-

ri; e tutto ciò favorisce la pe-

netrazione dei tablet. Anche

agli OEM si aspettano di li-

mitare i costi e in particolare

gli investimenti per la ricerca

e sviluppo, che attualmente

sono circa il doppio di quelli

sostenuti in media nel setto-

re manifatturiero. Risultano

così avvantaggiate le tecno-

logie embedded standard o

semi-standard. I budget ri-

dotti portano gli OEM a fo-

calizzarsi anche sul costo

totale di proprietà (total cost

of ownership) e

quindi i sistemi e i

componenti devo-

no essere affidabi-

li e disponibili nel

lungo per iodo e

gli standard aper-

ti vengono preferiti

perché faci l i tano

la migraz ione e

l’upgrade.

Il Q1 della

distribuzione europea

Come d’altronde

ampiamente

previsto, il

mercato europeo

dei semiconduttori

non ha recuperato

completamente

rispetto ai livelli

record del 2011

A

CURA

DELLA

REDAZIONE

EON

EWS

n.

554

-

GIUGNO

2012

10

D

OSSIER

- D

ISTRIBUZIONE

JENS UNRATH

,

business

development

manager medical

di Kontron

Andamento del fatturato

trimestrale della distribuzione

europea (2010-2012 – Fonte

DMASS – maggio 2012)

segue da pag.9