Basic HTML Version

EON

EWS

n.

549

-

GENNAIO

2012

li, una percentuale che grosso

modo si ripete inalterata in tutti

e cinque i primi mercati euro-

pei, ossia in Francia, Germania,

Italia, Spagna e Regno Unito.

Tra i siti di social networking è

Facebook quello con la maggior

penetrazione, arrivando a tocca-

re il 68,4% dei naviganti (Fon-

te: ComScore -

com).

Sempre nel 2011, Facebook pote-

va contare su oltre 800 milioni di

utenti attivi, più di tre quarti dei

quali al di fuori degli Stati Uniti

(il sito è disponibile in oltre 70

linguaggi). Più di metà di questi

utenti si collega al sito almeno

una volta al giorno, ha una me-

dia di 130 ‘amici’ e 80 connessio-

ni a pagine, gruppi od eventi. Gli

utenti che accedono alla creatura

di Zuckerberg da dispositivi mo-

bili sono oltre 350 milioni, grazie

al supporto di quasi cinquecento

operatori mobili che integrano

o promuovono l’uso di Facebo-

ok nei propri prodotti. In media,

ogni giorno, vengono caricate

250 milioni di fotografie (in un

anno se ne accumulano oltre 90

miliardi).

Non deve pertanto stupire co-

me la domanda globale di server

possa risentire di questo feno-

meno sociale.

Lo stato del social networking

tra le grandi aziende di elettro-

nica di consumo che operano in

Italia è stato fotografato da una

recente ricerca dell’Osservato-

rio sulla Comunicazione dell’U-

niversità Cattolica (OssCom –

osscom) e da Digital PR (

rands & Social

Medi a . Osservator io su 100

aziende e la comunicazione sui

social media in Italia’.

Dalla mappatura della attività

on-line di 100 aziende del setto-

re (frequenza di aggiornamento,

ricchezza dei contenuti, nume-

ro di fan, follower, abbonati, ri-

sposte, commenti e retweet) è

emersa una graduatoria di ‘so-

cialità di rete’ che viene riporta-

ta in figura 2 per le prime venti

aziende attive nella produzione

di PC, telefoni cellulari, foto-

camere, televisori, stampanti e

videogame.

Lo studio ha inoltre evidenziato

la presenza di diverse strategie

di comunicazione in grado di

sfruttare la peculiarità dei di-

versi mezzi : Facebook (usato

da tutte e 20 le prime aziende)

per coinvolgere i fan, Twitter (9

aziende su 20 hanno un profilo

in lingua italiana) per diffondere

notizie e YouTube (12 aziende

su 20 hanno una canale) per evi-

denziare i testimonial e diffon-

dere tutorial e video educativi.

SERVER, SERVER OVUNQUE

Gestire centinaia di milioni di

utenti e la mole di materiale

caricato e condiviso richiede

un’infrastruttura imponente co-

stituita da piattaforme software

robuste e decine, se non centi-

naia, di migliaia di server. Il lato

software è in larghissima parte

appannaggio di strumenti Open

Source: Linux, Apache, MySQL,

PHP/Python/Perl (in una paro-

la, LAMP). Per quanto riguarda

l’hardware, la questione si fa un

po’ più fumosa per la riserva-

tezza nella quale le aziende di

social networking avvolgono il

proprio parco macchine. Riser-

vatezza che riguarda tanto le

architetture utilizzate (con la

recente notevole eccezione di

Facebook che ha reso pubbliche

le specifiche del suo nuovo da-

ta center), quanto il numero di

server utilizzati.

Esistono comunque delle stime

approssimative: nel 2009 Face-

book poteva contare su circa 30

mila server, un numero che è

presumibilmente raddoppiato

l’anno successivo; e se 60 mila

server sono un numero impres-

sionante, sono comunque anco-

ra una frazione di quelli che nel-

lo stesso periodo erano attribuiti

a Intel -

irca

100 mila), Yahoo -

com (250 mila) e Google -

ltre 450 mila). È

comunque vero che da cinque

anni a questa parte la domanda

di social networking sta facendo

impennare la richiesta di server,

e questo nonostante la dispo-

nibilità di tecnologie per la vir-

tualizzazione. Virtualizzazione

che Gio Coglitore, direttore dei

Facebook Labs, ritiene non ave-

re tutta quell’importanza che

comunemente le si attribuisce.

Secondo Coglitore, infatti, il ri-

corso a batterie di microserver

offrirebbe un buon compromes-

so tra scalabilità, prestazioni e

consumi e rappresenterebbe una

soluzione da affiancare ai tra-

dizionali server ad alte presta-

zioni. E chissà, forse l’annuncio

di HP (

di voler

mettere sul mercato dei micro-

server basati su CPU con core

Arm (

prodotte

da Calxeda

proprio quando starebbero per

uscire le CPU Intel Atom da me-

no di 10 W per server a basso

consumo, è il segnale dell’inizio

di una nuova era nel settore.

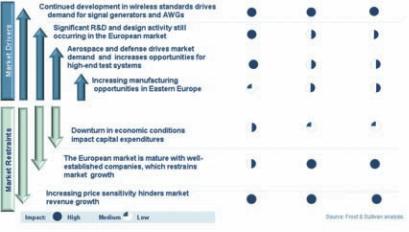

U

n impegno significativo nella

ricerca e sviluppo e nella pro-

gettazione, unito a un continuo

sviluppo degli standard wireless,

promuoveranno l’adozione dei

generatori di segnali e dei ge-

neratori di forme d’onda arbi-

trarie.

“Nella situazione attuale, il mer-

cato europeo ha la tendenza a

focalizzarsi fortemente sulla ri-

cerca e sviluppo” - spiega Maria-

no Kimbara, analista di Frost &

Sullivan. - “Stanno emergendo

numerose opportunità per le ap-

parecchiature di prova di fascia

alta e con prestazioni elevate.”

Il continuo sviluppo degli stan-

dard wireless ha inoltre contri-

buito alla crescita del mercato

dei generatori di segnali e dei

generatori di forme d’onda ar-

bitrarie in Europa. I prossimi

10 anni saranno un “decennio

wireless”, segnato dal lancio di

vari tipi di apparecchiature wi-

reless.

“Il rapido sviluppo di standard

come ad esempio l’interopera-

bilità wireless per l ’accesso a

microonde (WiMAX), il wireless

di terza generazione (3G) e di

quarta generazione (4G), e l’ac-

cesso multiplo a divisione di

codice a banda larga (WCDMA)

sosterranno la crescita costante

del settore dei generatori di se-

gnali” - osserva Kimbara. – “Lo

sviluppo del mercato dei 60GHz

e le nuove tecnologie wireless

nel settore A&D daranno slancio

all’espansione del mercato.”

Sebbene la tecnologia dei ge-

neratori di segnali e dei gene-

ratori di forme d’onda arbitra-

rie sia matura, gli sforzi volti a

migliorare i prodotti esistenti e

l’introduzione di nuovi prodotti

assicurano un futuro promet-

tente. Numerosi operatori lea-

der del mercato europeo sono

impegnati in attività di ricerca

e sviluppo per la banda larga ad

alta velocità, il che aumenta la

fiducia degli utenti e crea del

potenziale di crescita.

Tuttavia, la prolungata incer-

t ezza ne l me r ca t o europeo

influisce sulle spese in conto

capitale degli utenti finali. Le

instabili condizioni economiche

hanno portato gli utenti fina-

li a riconsiderare l’acquisto di

nuove apparecchiature di prova.

“Nonostante ciò, la situazione

è promettente per i settori del-

le comunicazioni e A&D, per

i qual i si prevede un aumen-

to delle opportunità di crescita

non solo in termini di entrate

ma anche in termini di inno-

vazione e capacità dei prodotti,

- conclude Kimbara. “I progetti

in ambito A&D che richiedono

generatori di segnali di fascia

alta e che erano stati sospesi

sono ora nuovamente presi in

considerazione, indicando un

rinnovato ottimismo per le pro-

spettive del mercato.”

L’analisi “Analysis of the Signal

Generator and Arbitrary Wave-

form Generator Market” fa parte

del programma Test & Measure-

ment Growth Partnership Servi-

ce, che comprende anche ricer-

che nei seguenti mercati: “Eu-

ropean General Purpose Test

and Measurement Equipment

Market s” , “European Modu-

lar Instrumentation Markets”

e “World Semiconductor ATE

Markets”. Tutti i servizi di ricer-

ca inclusi nel pacchetto forni-

scono dettagliate opportunità di

mercato e trend di produzione

stimati in seguito ad esaurienti

colloqui con gli attori che ope-

rano sul mercato.

Cresce il mercato europeo

dei generatori

di segnali e di forme d’onda arbitrarie

SEGUE DALLA

PRIMA

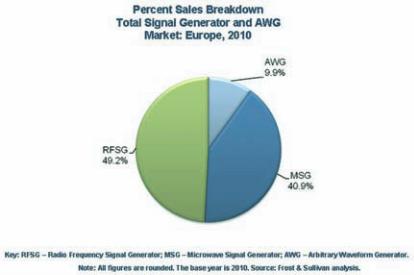

Vendite segmentate

per mercato

(Europa 2010 – fonte:

Frost & Sullivan)

Mercato dei generatori

di segnale e Awg:

vincoli e fattori

trainanti (fonte:

Frost & Sullivan)