Versione HTML di base

6

M

ERCATI

EON

EWS

n.

556

-

SETTEMBRE

2012

I

l mercato dei semicondut-

tori è legato a doppio filo

agli alti e bassi del mare

delle applicazioni elettroni-

che che incorporano chip,

circuiti integrati o disposi-

tivi a semiconduttore per

lo svolgimento del le pro-

prie funzioni. A partire dal

2010, con il peggio della

crisi economica mondiale

oramai alle spalle, l’indu-

stria dei semiconduttori ha

ricominciato a crescere in

maniera decisa, complici gli

investimenti dei maggior i

produttori a livello interna-

zionale, che hanno subo-

dorato una rapida crescita

della domanda nelle aree

geografiche in espansione

o in ripresa. Al netto di ri-

cadute temporanee e situa-

zioni localizzate di cronica

depressione, l ’out look è

nel complesso favorevole.

Secondo IC Insights

futura

domanda globale di appli-

cazioni elettroniche porterà

il mercato dei semicondut-

tori a crescere con un tasso

di crescita annuale compo-

sto dell’8% (7,6% per i cir-

cuiti integrati) sul periodo

2012-2016, più del doppio

del Cagr esibito tra 2006 e

2011. Nella ricerca “Global

Semiconductor Market Fo-

recast to 2015”, reperibile

su Bharat Book Bureau il

tasso di crescita per il mer-

cato dei semiconduttori è

stimato nel 6% tra 2012 e

2015. Su un orizzonte tem-

porale più vicino, IHS iSup-

pli

eva

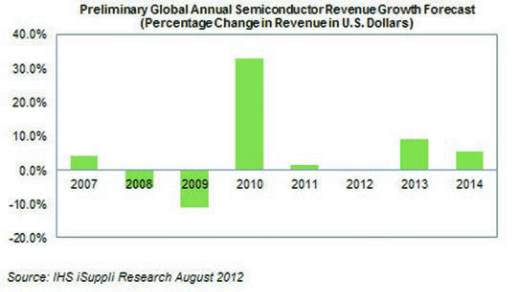

inizialmente pronost icato

una crescita del 3% del fat-

turato globale 2012, cifra

che in agosto è stata rivi-

sta al ribasso e in negativo

(-0,1%), in conseguenza

della rinnovata incer tezza

economica che ha portato

a un calo della domanda di

PC e di svariate tipologie

di componenti elettronici.

Si tratta della prima contra-

zione annuale del mercato

globale dei semiconduttori

dal 2009 (Fig. 1).

Restringendo il campo ai

soli circuiti integrati analo-

Elettronica

analogica

Smartphone, tablet, trazione

elettrica ed elettromedicale

alimenteranno i prossimi

quattro anni di crescita

dell’elettronica analogica

M

ASSIMO

G

IUSSANI

gici, Electronics.ca (

a r i leva-

to che questo par ticolare

mercato ha seguito gli al-

ti e bassi di quello più ge-

nerale dei semiconduttori,

r isentendo del calo del la

domanda europea e statu-

nitense per tutto il 2011 ed

è stato solo parzialmente

sostenuto dalla ripresa del

mercato dell’automobile e

della produzione industriale

a livello globale. Il risultato è

stato un fatturato pressoché

invariato rispetto a quello

dell’anno precedente e che

si è attestato a fine anno

sul valore di 42,3 miliardi di

dollari.

In tabel la sono r ipor tati i

primi dieci produttori di cir-

cuiti integrati analogici per

il 2011 in termini di percen-

tuale del fatturato globale,

secondo le stime di Data-

beans

elaborate dalla società di

analisi canadese.

Quello dell’elettronica ana-

logica rimane in ogni caso

uno dei mercati più varie-

gati e remunerativi di tutto il

panorama dell’industria dei

componenti elettronici.

Dal le r icerche di Electro-

nics.ca emerge che la mag-

gior parte del fatturato è da

ascr ivere agl i ASSP (Ap-

plication Specific Standard

Product), mentre la cresci-

ta più rapida è quella degli

integrati di potenza ad alte

prestazioni e dei convertitori

dati. In termini di applicazio-

ni, in grande espansione è il

segmento delle comunica-

zioni wireless specialmente

per quanto riguarda la te-

lefonia cellulare (telefonini

e smar tphone, ma anche

stazioni fisse, 3G e 4G); in

termini di volume domina-

no le apparecchiature con-

sumer di largo consumo, in

par ticolare i televisori. Ad

alimentare il mercato degli

IC analogici è inoltre la cre-

scente domanda di autovei-

coli a trazione elettrica ed

apparecchiature elettrome-

dicali.

Nel mondo consumer tro-

vano posto ampl i f icator i

A/V (in par ticolare è for te

la domanda di ampli audio

in classe D), codec (spe-

cialmente per il video in al-

ta definizione r ichiesti da

quasi ogni apparecchiatura

multimediale portatile), con-

ver titori digitale-analogico,

controllori per motori e altro

ancora. A fare da contral-

tare alla domanda vasta e

variegata dell’elettronica per

le masse è l’estrema volubi-

lità di un mercato soggetto

ai capricci dei consumato-

ri che determinano spesso

l ’ instaurarsi di dinamiche

esasperate con cicli di vita

dei prodotti brevissimi.

Secondo gl i anal i st i , la

mo d a d e l mome n t o -

smartphone e tablet - con-

tribuirà non poco all’espan-

sione del mercato degli IC

analogici: se l’anno scorso

gli smar tphone nel mondo

erano 417 milioni, Electro-

nics.ca stima che nel 2016

si sfiorerà il miliardo di ap-

parecchi. La regione Asia-

Pacifico vedrà un consisten-

te aumento della produzio-

ne (sottratta al continente

americano) e del consumo

Fig. 1

Proiezioni

di crescita

del fatturato

globale dei

dispositivi

a semi-

conduttore

(Fonte: IHS

iSuppli)

Principali produttori di circuiti integrati analogici ordinati per percentuale di

fatturato globale nel 2011

Posizione

Azienda

% fatt. glob. (2011)

2011 2010

1

1

Texas Instruments

15.4 %

2

2

STMicroelectronics

9.9 %

3

3

Analog Devices

6.1 %

4

5

Infineon Technologies

4.9 %

5

4

Maxim Integrated Products

4.8 %

6

6

NXP Semiconductors

4.3 %

7

9

Skyworks Solutions

3.5 %

8

8

Linear Technology

3.1 %

9

11

ON Semiconductor

2.7 %

10

10

Renesas Electronics

2.6 %

-

-

Altr

i

42.7 %

Fonte: Databeans