Basic HTML Version

EON

EWS

n.

553

-

MAGGIO

2012

S

econdo i più recenti dati

resi noti da WSTS (

mercato globale

dei semiconduttori nel pri-

mo trimestre 2012 è calato

del 2,2% rispetto al quarto

trimestre dello scorso anno.

L’ultimo trimestre del 2011,

a sua volta, è diminuito del

7,7% rispetto al precedente.

In totale, nel 2011 il seg-

mento dei chip ha fatto re-

gistrare calma piatta, con

un modestissimo +0,4% su

scala globale.

La sostanziale debolez-

za del settore è imputabi-

le a tre fattori: due di na-

tura climatica (terremoto in

Giappone e inondazioni in

Tailandia) e una di natura

f inanziar ia (la debolezza

dell’Europa).

Rispetto al 2011, l’anno in

corso non prevede signifi-

cative variazioni: anche se

per Giappone e Tailandia ci

si è avviati sulla strada del

pieno recupero, la crisi fi-

nanziaria dell’Eurozona è

destinata a durata per tutto

l’anno. Nella tabella 1 viene

delineata la “guidance” dei

maggiori produttori dei se-

miconduttori per il secondo

trimestre dell’anno rispet-

to al primo: l’unico segno

Di converso, l ’esplosione

dell’informatica in mobilità

fa crescere la domanda di

chip A/V.

Una recente ricerca di Juni-

per Research

evede che il numero

di fruitori della TV in strea-

ming via smar tphone rag-

giungerà quota 240 milioni

nel 2014 e che nel 2016

circa i l 10% del fatturato

della TV mobile sarà dovu-

to ai tablet.

Con l ’ incedere del la do-

manda mutano anche le

esigenze degli utilizzatori:

i chip audio in par ticolare

stanno conoscendo un’e-

voluzione analoga a quel-

la che i chip video hanno

vissuto negli ultimi due o

tre anni . Secondo Chr is

Rowen di Tensilica

e i DSP

audio di uno smar tphone

attuale viaggiano in me-

dia a 200 MHz, tra due o

tre anni per far fronte alle

esigenze di elaborazione,

codifica e trasmissione in

tempo reale saranno ne-

cessar ie frequenze ope-

rative di almeno 600 MHz.

L’audio Hi-Fi nei dispositivi

mobili offre enormi possibi-

lità per i produttori di chip

audio: dalle attuali 300 mi-

l ioni di unità Tensi l ica r i-

tiene si possa arrivare a 1

miliardo nel 2014 con una

crescita cumulativa per l’in-

tero mercato di 10 miliardi

di pezzi entro il 2016.

Il chip video

è made in Asia

Il rallentamento dell’elettro-

nica consumer in Europa

Occidentale e la concomi-

Mercato dei chip:

crescita

modesta per il 2012

A

CURA

DELLA

REDAZIONE

tante esplosione del mer-

cato nei paesi emergenti di

area asiatica sta portando,

secondo gli analisti di IHS

Research

l’affermazione dei

produttori di processori vi-

deo taiwanesi a discapito

di quelli europei e america-

ni. Questo per via del fatto

che il mercato dominante,

quel lo asiatico, domanda

chip video a basso costo

che sono la specialità della

aziende di Taiwan.

La domanda di processo-

ri di costo compatibile con

la produzione occidentale

viene invece soddisfat ta

intercettata alla radice dai

produttori coreani e giap-

ponesi di apparecchiature

video. Non stupisce pertan-

to l’uscita da questo spe-

cifico mercato di produttori

del cal ibro del le statuni -

tensi Broadcom e Tr ident

(

Rispet to al 2006, quan-

do a dominare i l mercato

dei processor i video con

uno share del 58% era-

no quattro aziende occi-

dental i (Tr ident, Micronas

TI

Genes i s

Semiconductor), la situa-

zione si è let teralmente

r ibal tata. Dat i aggiornat i

al 2011 mostrano che ai

pr imi pos t i c i sono due

aziende taiwanesi (Mstar

Mediatek

com) che si accaparrano

ben i l 45,3%.

Tr ident , pr ima di dichia-

rare bancarot ta, resiste-

va i n qua r t a pos i z i one

con un magro 7,3%.

positivo dovrebbe essere

quello di Broadcom

a si trat-

ta di un tipico andamento

stagionale. Samsung

aspetta un

forte recupero nel segmen-

to delle Dram per PC e un

incremento della richiesta di

memorie flash embedded. Il

forecast di Semiconductor

di una crescita di sei punti

percentuali nel secondo tri-

mestre dell’anno rispetto a

quello precedente.

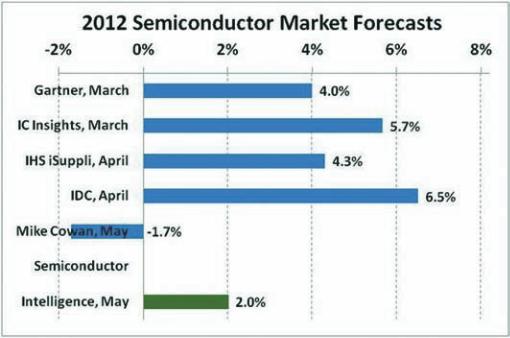

Per l ’ intero 2012, la so-

cietà di analisi si aspetta

un +2% (contro il declino

de l l ’ 1% pronos t i cato l o

scorso mese di febbraio).

Nella tabella 1 vengono in-

vece riassunte le previsio-

ni delle principale società

di ricerche fatte negli ulti-

mi due mesi.

Tabella 1 – Variazione del mercato dei semiconduttori nel secondo trimestre

2012 rispetto al precedente (fonte Semiconductor Intelligence)

Revenue Change vs. Prior Quarter (US$ except as noted)

2Q 2012 guidance (%)

Low

Mid

High

Intel

1.5

5.4

9.3

Samsung

PC DRAM & embedded flash up

Texas Instruments

3.2

7.3

11.5

STMicroelectronics

4.5

7.5

10.5

Qualcomm

-10

-6

-2

Broadcom

4.0

6.7

9.5

AMD

0

3

6

Semiconductor Intelligence Forecast

6

+2% è la previsione

di Semiconductor

Intelligence

Fig. 1

Le varie

previsioni

fatte dalle

società

di ricerca

di mercato

negli ultimi

due mesi