Basic HTML Version

Mensile di notizie e commenti

per l’industria elettronica

all’interno

MERCATI

SMART REVOLUTION

pagina 6

DOSSIER

ELETTRONICA

E SOCIAL NETWORK

pagina 9

DISTRIBUZIONE

20 ANNI DI CRESCITA

CONTINUA

pagina 10

SEGUITECI ON LINE

ALL’INDIRIZZO:

WWW.EO-NEWS.IT

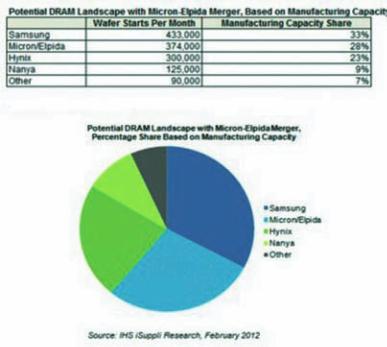

M

ICRON-ELPIDA:

un potenziale

merger tra le due aziende potrebbe

ridisegnare il mercato delle Dram,

creando un potenziale temibile

concorrente per la leader di mer-

cato Samsung

condo IHS iSuppli (

a fusione tra le

due società porterebbe alla crea-

zione di un’entità in grado di avvi-

cinarsi notevolmente (in termini

capacità wafer/mese) al colosso

coreano. Un’operazione di questo

tipo potrebbe contribuire a stabi-

lizzare un mercato molto volatile,

anche se verrebbe in ogni caso a

scomparire un supplier.

Prove tecniche di fusione

P

er la distribuzione il

2011 è stato un anno

contraddittorio: pur

restando in terreno

positivo (il dato globa-

le parla di vendite pari

a 6,37 miliardi di euro,

con un incremento

del 7,6%), il quarto

trimestre ha visto un

declino del 9,1% (1,35

miliardi di euro) rispet-

to all’analogo periodo

del 2010. In un contesto come

questo, ha commentato Georg

Steinberger, chairman di Dmass

), è molto dif-

ficile fare previsioni

ma ha aggiunto:

“Non sarebbe sor-

prendente avere un

andamento opposto

rispetto a quest’an-

no, ovvero debole

nel primo semestre

e in decisa salita nel

secondo”. Nel Q/4 i

maggiori mercati

hannovistounacon-

trazione: Germania

(-12,7%), Italia (-17,7%), UK

(-7,7%) e Francia (-14,5%). Iso-

le felici l’Europa dell’Est (+3%) e

regioni nordiche (+4,8%).

www.ilb2b.it

550

F E B B R A I O 2 0 1 2

Care lettrici, cari lettori, inviate le

vostre opinioni, commenti e proposte a

Filippo Fossati

I

l consigliodi amministrazionedi

Samsung

ha approvato un piano per creare

una spin-off il cui core business

sarà quello dei prodotti Lcd. Esso

diventerà (a partire dal 1° aprile

e dopo l’approvazione dell’as-

semblea degli azionisti) una

filiale appartenente a Samsung

Electronics il cui obbiettivo sarà

quello di ricercare applicazioni di

nicchia per questa matura tecno-

logia. La società coreana da parte

sua si concentrerà sulla tecnolo-

gia Oled, sempre più diffusa per

applicazioni consumer destinata

a mercati di massa.

2011:

le due facce

della distribuzione

GEORG

STEINBERGER,

chairman di

Dmass

Lcd: spin-off

di Samsung

R

ENESAS-FUJITSU-PANASONIC:

alcune

voci sembrano confermare trattative in cor-

so per la fusione del business dei SoC tra

Renesas

jitsu

e Panasonic

tratterebbe di un ulteriore con-

solidamento dell’industria giapponese dei

semiconduttori. Secondo stime approssi-

mative questa potenziale joont venture nel

2011 avrebbe fatturato circa 11 miliardi di

dollari, piazzando al sesto posto nella classi-

fica dei top 25 al posto della stessa Renesas.

Semiconduttori: i primi 25 player

Rank

Company

2011 Chip

revenue (billion $)

1

Intel

49.29

2

Samsung Electronics

33.97

3

TSMC

14.60

4

Toshiba

13.28

5

Texas Instruments

12.89

6

Renesas

11.01

7

STMicroelectronics

9.62

8

Qualcomm

9.49

9

Hynix

9.25

10

Micron Technology

8.57

11

Broadcom

7.15

12

AMD

6.57

13

Sony

6.44

14

Infineon

5.64

15

Fujitsu

4.53

16

Freescale

4.48

17

NXP Semiconductors

4.13

18

Nvidia

3.98

19

Elpida

3.93

20

UMC

3.76

21

Globalfoundries

3.58

22

Marvell

3.42

23

ON Semiconductor

3.42

24

Rohm

3.38

25

Panasonic

3.247

Fonte: IC Insights

Mercato delle Dram – Un potenziale scenario a seguito della

fusione Micron/Elpida (fonte IHS iSuppli – febbraio 2012). Le

percentuali sono basate sulla capacità produttiva

Da

q

ue

st

o

nume

ro

a

nc

he

s

u

TW

IT

TE

R

e

FACE

BO

OK